Курсовая работа: Характеристика процесса ипотечного кредитования

где ЕП – размер ежемесячного платежа;

СК – сумма кредита;

КМ – количество месяцев (срок, на который выдан кредит);

ОЗ – остаток задолженности в данном месяце;

ПС – годовая процентная ставка;

ЧДМ – число дней в месяце (от 28 до 31).

Как определить, какой способ погашения является более выгодным?

Рассмотрим конкретный пример.

Пример 1. Банк А предлагает кредит в 5 тыс. у.е. на 18 месяцев под 13 % годовых. Выплаты кредита – ежемесячно равными частями (аннуитет). Банк Б предлагает аналогичные условия, но с дифференцированными выплатами (размер ежемесячного платежа по мере погашения долга уменьшается). Дополнительных комиссий в обоих случаях не предусмотрено. Сколько заемщик заплатит за кредит банку А и банку Б?

В результате подсчетов мы получим следующие графики платежей (Приложение А) и (Приложение Б). В данных таблицах при подсчетах использован подход «в году 12 месяцев».

Получилось, что при прочих равных в случае аннуитетных выплат заемщик заплатит за кредит 530,28 у. е., а в случае дифференцированных – 514,58.

Приведенные таблицы наглядно доказывают тот факт, что дифференцированные выплаты, как правило, выгоднее для заемщика. Причина выгодности дифференцированного платежа проста: в этом случае долг заемщика уменьшается быстрее, что и способствует минимизации процентных выплат. На длительных сроках и при внушительных суммах кредита экономия на платежах действительно существенна. Однако именно внушительные суммы играют с дифференцированным платежом злую шутку. На первоначальном этапе его размер ощутимо больше, нежели размер аннуитета. Соответственно, во-первых, банк одобрит меньшую сумму кредита. А во-вторых, многие заемщики оказываются просто не в состоянии выплачивать дифференцированные платежи в первые месяцы и потому, кусая локти, соглашаются на аннуитет. Даже зная, что он по определению менее выгоден. Например, для кредита в 4 млн. руб., взятого на 25 лет по ставке 11 % годовых, размер ежемесячного аннуитетного платежа составит около 49 тыс. руб. В то же время заемщик, выбравший дифференцированный платеж, на протяжении первого года будет отдавать 61 – 62,5 тыс. руб. в месяц. Только к исходу восьмого года размер дифференцированного платежа станет меньше аннуитетного.

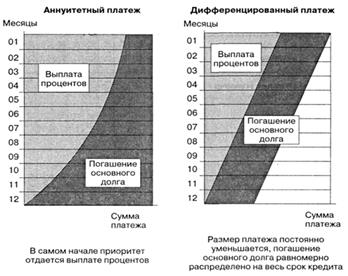

Наглядно разницу между аннуитетными и дифференцированными платежами можно представить следующим образом.

Рис. 1.1 Схема аннуитетного и дифференциального платежей

Большинство банков применяют все же аннуитетные платежи, аргументируя свой выбор тем, что это удобнее для заемщиков – не надо думать, какую сумму вносить в каждом следующем месяце. Это верно лишь отчасти. Даже в случае дифференцированных выплат ничто не мешает заемщику ежемесячно выплачивать банку равную сумму, ведь проценты в любом случае будут начисляться на остаток задолженности (но при этом «тело долга» будет убывать быстрее). Существует другой важный аргумент в пользу аннуитетных выплат. В самом начале погашения долга именно аннуитет более комфортен для заемщика (см. графики выплат).

Необходимо отметить, что для небольших краткосрочных кредитов разница в способе погашения кредита – аннуитетными или дифференцированными платежами - практически не ощущается. Она становится более заметной при увеличении срока кредита и при более высокой процентной ставке.

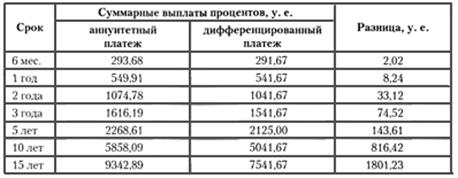

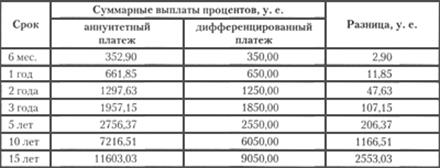

Пример 2. Сколько денег заплатит заемщик, выплачивая кредит в 10 тыс. у. е., взятый на разные сроки и под разные ставки? Один из банков предлагает ему погашать долг аннуитетными выплатами, другой – дифференцированными.

Для решения задачи подсчитаем суммарные выплаты процентов при погашении кредита двумя упомянутыми выше способами (для одинаковой суммы кредита, но для разных сроков и ставок). Результаты вычислений представлены в таблицах.

Таблица 1

Сумма кредита: 10 тыс. у. е. Ставка: 10 % годовых

Таблица 2

Сумма кредита: 10 тыс. у. е. Ставка: 12 % годовых

II. Досрочное погашение кредита

Многие заемщики, получившие ранее кредит, спустя некоторое время задумываются о досрочном выполнении своих обязательств по нему. Это рождает ряд вопросов о выгодности такой процедуры. Досрочное погашение кредита является одним из способов экономии.

Существует два вида досрочного погашения кредита:

1. Частичное досрочное погашение кредита – это внесение заемщиком суммы, идущей в счет погашения кредита с опережением графика платежей, но недостаточной для полного погашения кредита.