Курсовая работа: Планування бюджету фірми й операційний аналіз її діяльності

3.2. Нерозподілений прибуток

50 000,00

74 598,35

РОЗДІЛ II . ОПЕРАЦІЙНИЙ АНАЛІЗ ВИРОБНИЧО-ГОСПОДАРСЬКОЇ ДІЯЛЬНОСТІ ФІРМИ

2.1. Розрахунок маржинального прибутку і беззбитковості підприємства

Одним із самих простих і ефективних методів фінансового аналізу з метою оперативного і стратегічного планування є операційний аналіз, що називається також аналізом беззбитковості або аналізом "Витрати - Обсяг - Прибуток" ("Соsts - Volume - Profit" - СVР) що відслідковує залежність фінансових результатів бізнесу від витрат і обсягів виробництва (збуту).

|

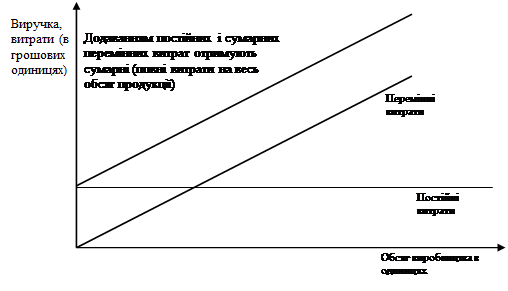

??????????? ?????? ? ??????? ?????? ???????? ???????? ?????????? ??? ??????????? ????????? ?? ??????? ?????????, ?????????? ?????????, ????? ? ??????? ????????. ???? ??? ????????? ?? ?????? ?????? ?? ???????? (? ????????????????? ??????? ? ?????? ?? ?????????? ?? ?????? ?????? ???????????) ? ????????? (?????????? ? ?????? ????? ??????????? ?????? ?????? ??????????? ????????? (???. 2.1).

Рис. 2.1

Оскільки операційний аналіз потребує розподілу витрат на перемінні і постійні, при аналітичних розрахунках необхідно відокремлювати одні витрати від інших за допомогою проміжного фінансового результату діяльності підприємства. Цей результат прийнято називати ВАЛОВОЮ МАРЖЕЮ. Валова маржа являє собою проміжний фінансовий результат, який визначається як різниця між виручкою від реалізації продукції та змінними витратами. Головне в діяльності будь-якого підприємства є те, щоб валової маржі вистачало не тільки на покриття постійних витрат, а й залишалось на формування прибутку.

В економічній літературі валову маржу також називають:

— маржинальним доходом;

— маржинальним прибутком;

— результатом від реалізації після відшкодування перемінних витрат;

— сумою покриття постійних витрат.

Валова маржа визначається за наступною формулою:

(1) |

де МД - маржинальний дохід (валова маржа);

В - виручка від реалізації продукції;

ЗВ - змінні витрати,

МД = 230143,20 - 125126,40= 105016,80 (грн.)

(2) |

де ПВ - постійні витрати;

П - прибуток.

З (2) випливає:

(3) |

МД = 55800,00 + 49216,80=105016,8 (грн.)

З формули (3) можна побачити головну ціль фінансового менеджменту: максимізація валової маржі, оскільки саме вона є джерелом покриття постійних витрат і формування прибутку.

Операційний аналіз називають аналізом беззбитковості. Головними цілями аналізу беззбитковості є:

1. Оцінка прибутковості діяльності;

2. Визначення запасу його фінансової міцності;

3. Визначення ступеню підприємницького ризику;

4. Визначення впливу на кінцевий фінансовий результат понесених витрат;

5. Вибір найбільш вигідного асортименту товару;

6. Прийняття управлінських рішень, що визначають доцільність прийняття додаткових заказів.

Аналіз беззбитковості дозволяє визначити таку суму або кількість продажів, при якій виручка дорівнює витратам, тобто бізнес не несе збитків, але не має і прибутку (тобто прибуток дорівнює нулю).

Ця точка обсягу продажів, називається точкою беззбитковості. Її ще називають :

— Порогом рентабельності;

— Критичною точкою;

— Точкою окупності витрат;