Курсовая работа: Планування бюджету фірми й операційний аналіз її діяльності

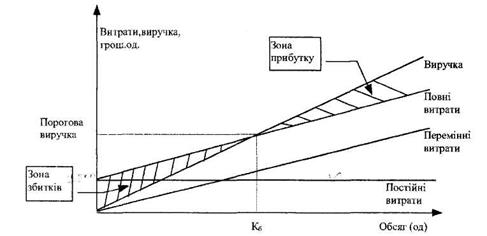

В точці беззбитковості валової маржі в точності вистачає на покриття постійних витрат, а прибуток дорівнює нулю (рис. 2.2):

|

Рис. 2.2

(4) | |||

(5) | |||

де Кб - кількість одиниць товару в точці беззбитковості;

ЗВ1 - перемінні витрати на одиницю виробу;

Ц1 - ціна одиниці виробу.

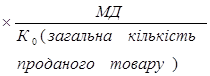

Маржинальний прибуток на одиницю продукції (МД1 )

![]() або

або ![]()

МД1 = 72,10 - 36,06= 36,04

Через те, що у критичній точці (т. беззбитковості) прибуток = 0, тобто

![]() ,

,

то кількість одиниць продукції у точці беззбитковості

(6)

(6)

![]()

Формула (6) справедлива, коли мова йде про єдиний вид товару. Але якщо передбачається випускати декілька видів товарів, то розрахунок обсягу виробництва, що забезпечує беззбитковість, наприклад товару N 1, здійснюється за формулою, що враховує частку цього товару (питома вага) у загальній виручці від реалізації і постійних витрат, що припадає на цей товар:

(7)

(7)

Для визначення маси прибутку після проходження порогу рентабельності, достатньо помножити кількість товару, проданого понад граничний обсяг виробництва, на питомий розмір валової маржі, що "сидить" у кожній одиниці проданого товару:

|

|

=

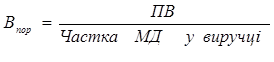

Обсяг граничної виручки (тобто поріг рентабельності в грошовому виразі) розраховується так:

(9)

(9)

2.2. Розрахунок запасу фінансової міцності

Різниця між досягнутою фактичною виручкою від реалізації і граничною виручкою являє собою запас фінансової міцності підприємства:

Запас фінансової міцності = фактична виручка - порогова виручка,

![]() (10)

(10)

%ЗФМ = ЗФМ /В Ч 100%

ЗФМ=2 30143 , 2 -1 22285 =1 07858 , 09

%ЗФМ=1 07858 , 09 / 230143,2Ч 100%= 47 % (11)

%ЗФМ – запас фінансової міцності в процентах до виручки від реалізації

Запас фінансової міцності нашого підприємства дорівнює = 107858,09 грн.

%ЗФМ =47%.

Тобто це означає, що підприємство може знизити свою виручку на 47%щоб залишатися в зоні прибутковості. Якщо ЗФМ% > 10% , то підприємство має достатньо нормальний відсоток запасу фінансової міцності.

Чим вище поріг рентабельності, тим складніше підприємцю його переступити, щоб вижити. Зниження порогу рентабельності можна досягти нарощуванням валової маржі (підвищуючи ціну чи / та обсяг реалізації, знижуючи змінні витрати), чи скороченням постійних витрат.

Прогнозуємий прибуток розраховується