Курсовая работа: Статистические методы выявления взаимосвязей общественных явлений

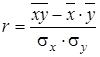

Теснота связи при линейной зависимости измеряется с помощью линейного коэффициента корреляции , который рассчитывается по одной из формул:

(6.16)

(6.16)

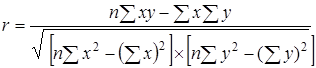

. (6.17)

. (6.17)

а также

или

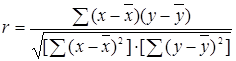

или  .

.

Корреляционный анализ выполняет оценку адекватности регрессионной модели, но путем установления тесноты связи.

Оценка линейного коэффициента корреляции

| Значение r | Характер связи | Интерпретация связи |

| r = 0 | Отсутствует | Изменение x не влияет на изменения y |

| 0 < r < 1 | Прямая | С увеличением x увеличивается y |

| -1 > r > 0 | Обратная | С увеличением x уменьшается y и наоборот |

| r = 1 | Функциональная | Каждомузначениюфакторногопризнакастрогосоответствует одно значение результативного |

Значимость линейного коэффициента корреляции проверяется на основе t- критерия Стьюдента. Для этого определяется фактическое значение критерия ![]() :

:

, (6.18)

, (6.18)

Вычисленное по формуле (6.18) значение ![]() сравнивается с критическим

сравнивается с критическим ![]() , который получают по таблице Стьюдента с учетом принятого уровня значимости

, который получают по таблице Стьюдента с учетом принятого уровня значимости ![]() и числа степеней свободы ν.

и числа степеней свободы ν.

Коэффициент корреляции считается статистически значимым, если t расч превышает ![]() ( t расч >

( t расч > ![]() ).

).

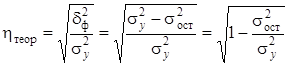

Универсальным показателем тесноты связи является теоретическое корреляционное отношение :

, (6.19)

, (6.19)

где ![]() – общая дисперсия эмпирических значений y , характеризует вариацию результативного признака за счет всех факторов, включая х ;

– общая дисперсия эмпирических значений y , характеризует вариацию результативного признака за счет всех факторов, включая х ;

![]() – факторная дисперсия теоретических значений результативного признака, отражает влияние фактора х на вариацию у ;

– факторная дисперсия теоретических значений результативного признака, отражает влияние фактора х на вариацию у ;

![]() – остаточная дисперсия эмпирических значений результативного признака, отражает влияние на вариацию у всех остальных факторов кроме х .

– остаточная дисперсия эмпирических значений результативного признака, отражает влияние на вариацию у всех остальных факторов кроме х .

По правилу сложения дисперсий:

![]() , т.е.

, т.е.  . (6.19)

. (6.19)

Оценка связи на основе теоретического корреляционного отношения (шкала Чеддока)

| Значение | Характер связи | Значение | Характер связи |

| η = 0 | Отсутствует | 0,5 ≤ η < 0,7 | Заметная |

| 0 < η < 0,2 | Очень слабая | 0,7 ≤ η < 0,9 | Сильная |

| 0,2 ≤ η < 0,3 | Слабая | 0,9 ≤ η < 1 | Весьма сильная |

| 0,3 ≤ η < 0,5 | Умеренная | η = 1 | Функциональная |

Для линейной зависимости теоретическое корреляционное отношение тождественно линейному коэффициенту корреляции, т.е. η = |r| .

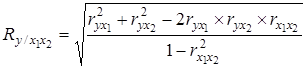

Множественный коэффициент корреляции в случае зависимости результативного признака от двух факторов вычисляется по формуле:

, (6.20)

, (6.20)

где ![]() – парные коэффициенты корреляции между признаками.

– парные коэффициенты корреляции между признаками.

Множественный коэффициент корреляции изменяется в пределах от 0 до 1 и по определению положителен: ![]() .

.

| Условие включения факторных признаков в регрессионную модель – наличие тесной связи между результативным и факторными признаками и как можно менее существенная связь между факторными признаками. |

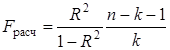

Значимость коэффициента множественной детерминации, а соответственно и адекватность всей модели и правильность выбора формы связи можно проверить с помощью критерия Фишера:

, (6.21)

, (6.21)

где R 2 – коэффициент множественной детерминации (R 2 ![]() );

);

k – число факторных признаков, включенных в уравнение регрессии.

Связь считается существенной, если F расч > F табл – табличного значения F- критерия для заданного уровня значимости α и числе степеней свободы ν1 = k ,ν2 = n – k – 1.