Курсовая работа: Вибір форм кредиту комерційного банку для фінансування капітальних та поточних потреб підприємства

24,0%

26,0%

28,0%

30,0%

Динаміка процентної ставки по овердрафту ідентична до ставки по стандартному короткостроковому кредиту (табл.1.4).

Овердрафтом підприємство користується в тому випадку, коли коштів на поточному рахунку не вистачає для оплати поточних витрат. Проценти по овердрафту погашаються одночасно з основною сумою боргу.

Розраховуємо сукупні надходження на поточний рахунок підприємства в листопаді та грудні 2007 р.

![]()

Розраховуємо ліміт овердрафту:

Таким чином, на січень 2007 року банком встановлюється ліміт овердрафтного кредиту для підприємства у розмірі 28 937 грн. На наступні місяці 2007 року, для яких розраховується графік надходження та витрат коштів з розрахункового рахунку підприємства у 2007 році, ліміт овердрафту перераховується з врахуванням 2х останніх місяців.

РОЗДІЛ 3. ПЛАНУВАННЯ РІЧНОГО ГРАФІКУ ПЛАТЕЖІВ ПІДПРИЄМСТВА

3.1 Етап 3. Складання графіку платежів

На основі вихідних даних розділу 1 та запланованого графіку обслуговування кредитного боргу, розрахованого в розділі 2, побудуємо попередній графік надходження та витрат коштів з розрахункового рахунку підприємства та з’ясуємо необхідність, величину та строк залучення овердрафтних кредитів.

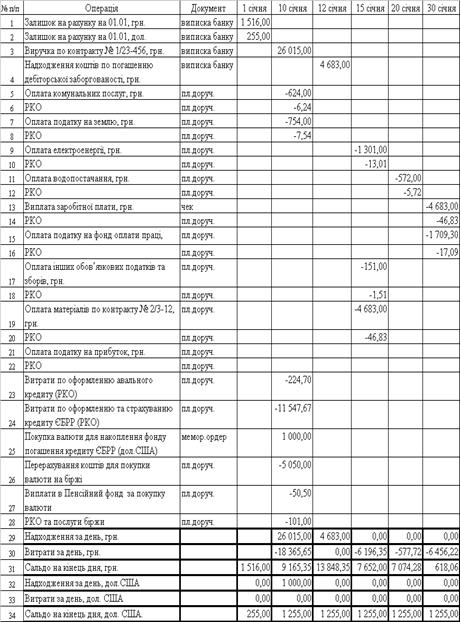

Складемо звіт про рух за поточним рахунком в січні місяці 2007 року (табл. 3.1).

Як видно з наведеного розрахунку, залишок на поточному рахунку в національній валюті більше нуля, тобто в січні підприємство не користується овердрафтом.

При розрахунку податку на прибуток враховані всі доходи та витрати підприємства за звітній період. Згідно з законами України [3], [4], податок на прибуток сплачується раз в квартал за попередній період на протязі 10 днів з подання квартальної декларації, яка подається через 40 днів після закінчення кварталу, тобто строк сплати:

- за 4 квартал 2006 року – до 20 лютого 2007 року (40+10);

- за 1 квартал 2007 року – до 20 травня 2007 року (40+10);

- за 2 квартал 2007 року – до 20 серпня 2007 року (40+10);

- за 3 квартал 2007 року – до 20 листопада 2007 року (40+10);

- за 4 квартал 2007 року – до 20 лютого 2008 року (40+10);

Необхідно враховувати, що витрати, пов’язані з погашенням основної суми боргу здійснюються за рахунок прибутку після сплати податку, а процентні витрати включаються у валові витрати підприємства.

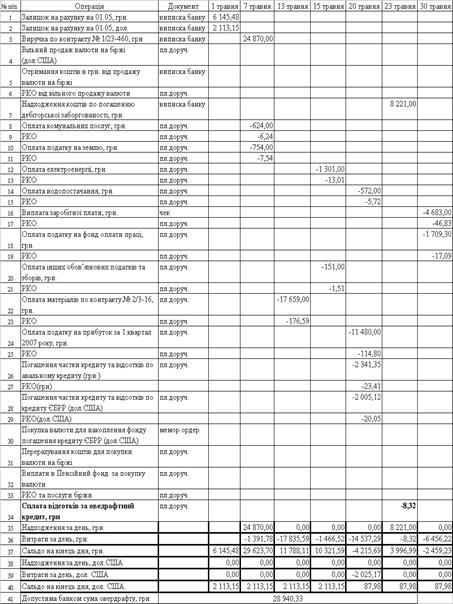

Таблиця 3.1 Звіт про обороти за поточними рахунками за січень 2007 року

|

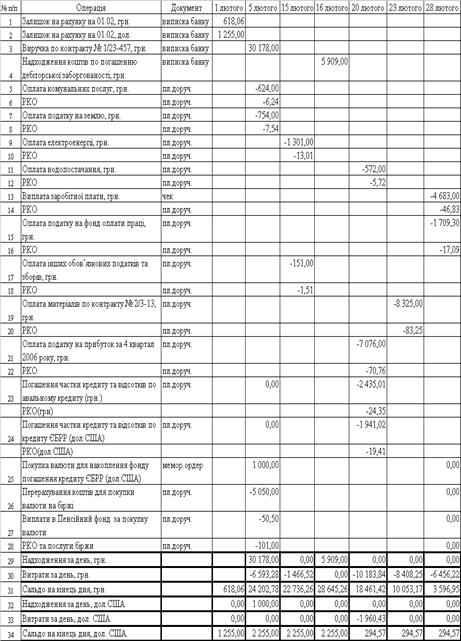

Таблиця 3.2 Звіт про обороти за поточними рахунками за лютий 2007

|

????

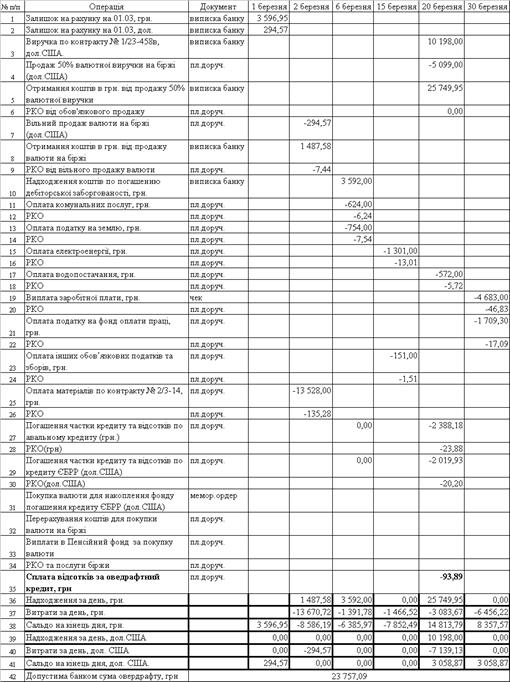

Таблиця 3.3 Звіт про обороти за поточними рахунками за березень 2007

|

????

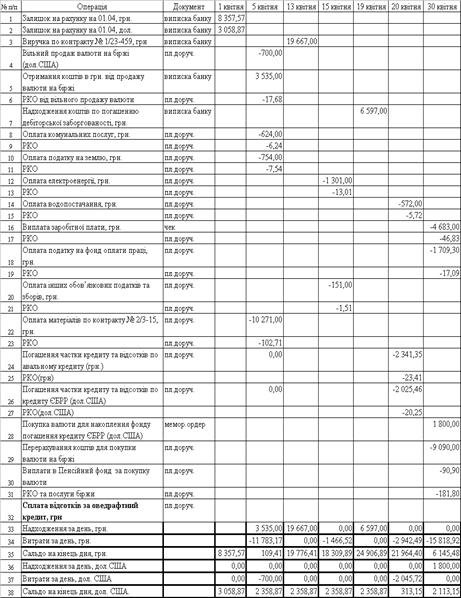

Таблиця 3.4 Звіт про обороти за поточними рахунками за квітень 2007

|

????

Таблиця 3.5 Звіт про обороти за поточними рахунками за травень 2007

|

????

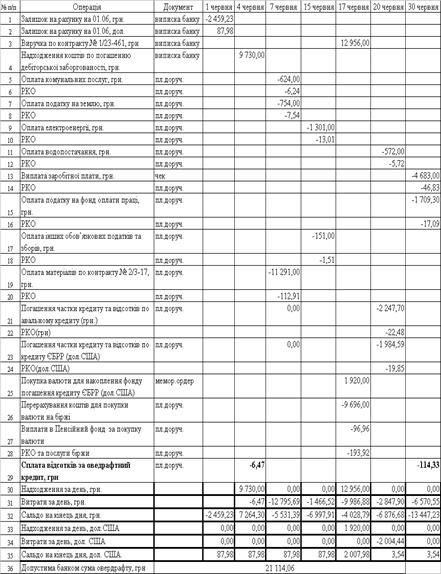

Таблиця 3.6 Звіт про обороти за поточними рахунками за червень 2007 року

|

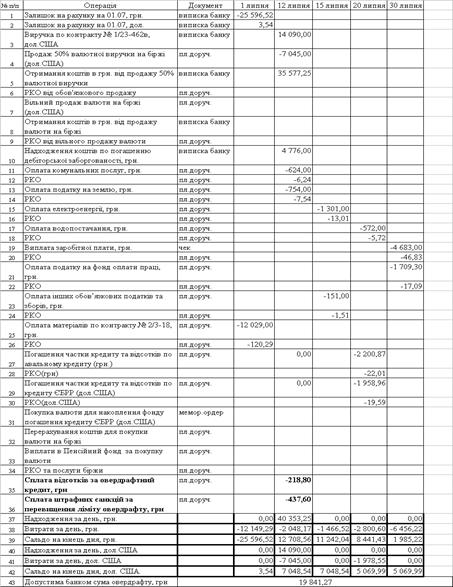

Таблиця 3.7 Звіт про обороти за поточними рахунками за липень 2007

|

????