Курсовая работа: Визначення економічної ефективності при заміні одноколійної ділянки системи напівавтоматичного блокування на автоблокування з диспетчерською централізацією стрілок

Витрати на матеріали та запасні частини на поточне утримання і обслуговування пристроїв СЦБ слід визначати у розмірі 1,0-1,5% від вартості постійних пристроїв СЦБ, а на електроенергію - у розмірі 0,2-0,3% від вартості постійних пристроїв.

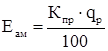

Амортизаційні відрахування на повне відтворення засобів автоматики та зв'язку дільниці визначаються за формулою:

, (1.33)

, (1.33)

деКПР - капітальні вкладення у пристрої СЦБ;

qр - річна норма амортизаційних відрахувань на повне відтворення

![]()

![]()

Інші витрати розраховуються у розмірі 5% від річного фонду заробітної плати працівників господарств руху та СЦБ і зв'язку.

Витрати на пересування вантажних поїздів визначаються за формулою

ЕПЕР=(YNS×SNS + YMSод×SMSОД)×365,(1.34)

де YNS і YMSод - собівартість (витрати, пов'язані з 1 поїздо-км і 1 локомотиво-км одиночного пробігу);

SNSі SMSод - поїздо-км та локомотиво-км одиночного пробігу

Таблиця 1.8 - Розрахунок собівартості 1 поїздо-км і 1 локомотиво-км одиночного пробігу

| Вимірювач | Одинична витратна ставка, грн. | 1 поїздо-км | 1 локомотиво-км | ||||||

| витрати вимірника | витрати на 1 поїздо-км, грн. | витрати вимірника | Витрати на 1 лок-км, грн. | ||||||

| 1 | 2 | 3 | 4 | 5 | 6 | ||||

| НАБ | ДЦ | НАБ | ДЦ | НАБ | ДЦ | НАБ | ДЦ | ||

| Вагоно-км,Sns | 1,13 | 42 | 42 | 47,46 | 47,46 | - | - | - | - |

| Вагоно-години, SnH | 48,03 | 1,6 | 1,15 | 76,85 | 55,23 | - | - | - | - |

|

Локомотиво- км, SMS | 5,41 | 1,12 | 1,12 | 6,06 | 6,06 | 1,12 | 1,12 | 6,06 | 6,06 |

| 32,56 | 0,16 | 0,15 | 5,2 | 4,88 | 0,16 | 0,15 | 5,2 | 4,88 | |

| Бригадо-години локомотив. бригад, SMh | 91,95 | 0,043 | 0,041 | 3,95 | 3,77 | 0,043 | 0,041 | 3,95 | 3,77 |

| Витрати електроенергії | 0,24 | 29,4 | 29,4 | 7,06 | 7,06 | 0,98 | 0,98 | 0,24 | 0,24 |

Тонно-км брутто вагонів і локомотивів, SРlбр.в.л. | 0,00896 | 3192 | 3192 | 28,6 | 28,6 | 192 | 192 | 1,72 | 1,72 |

| Разом | - | - | - | 175,18 | 153,06 | - | - | 17,17 | 16,67 |

Таблиця 1.5 Загальні експлуатаційні витрати

| Найменування елементів експлуатаційних витрат | Річні експлуатаційні витрати, грн. | |

| НАБ | ДЦ | |

| 1. Витрати на оплату праці для служби "Д”і"Ш” | 4314700,357 | 1231416,76 |

| 2. Відрахування на соціальне і пенсійне страхування | 1683596,08 | 480498,82 |

| З.Витрати на матеріали та запасні частини | 44100 | 213900 |

| 4. Витрати на електроенергію | 8820 | 42780 |

| 5. Амортизаційні відрахування | 14700 | 62750 |

| б. Інші витрати | 21573 | 61570 |

| 7. Витрати на пересування вантажних поїздів | 150786409,25 | 131822775,75 |

| Разом | 157068049 | 133915695 |

Економія експлуатаційних витрат визначається як різниця між витратами при НАБ та АБ(ДЦ):

DЕ = ЕЗНАБ – ЕЗ АБ (1.35)

![]()

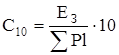

Собівартість 10 т-км визначається шляхом ділення загальних експлуатаційних витрат на річний вантажообіг за формулою:

.(1.36)

.(1.36)

С10НАБ=0,88(грн)=88 коп, С10ДЦ=0,75(грн)=75 коп.

Зниження собівартості визначається:

![]() .(1.37)

.(1.37)

DС=14,77%.

1.5 Визначення економічної ефективності

Вибір планових, проектних технічних рішень у галузі нового будівництва або реконструкції та підсилення технічних засобів обґрунтовують шляхом порівняння окремих варіантів.

При порівнянні варіантів використовують натуральні та вартісні показники.

Основними натуральними показниками є: пропускна та провізна спроможність дільниці, швидкість руху, потрібний парк локомотивів та вагонів, продуктивність праці та інші.

До основних вартісних показників відносять: експлуатаційні витрати, капітальні вкладення, собівартість перевезень, економію обігових коштів.

У розрахунках щодо порівняння варіантів повинна забезпечуватися можливість зіставлення всіх вихідних даних та показників.

Критерій оптимальності для всіх порівнюваних варіантів повинен бути єдиним.