Лабораторная работа: Управление оборотным капиталом

Если процент по данному кредиту дисконтный, то, следовательно, номинальная сумма кредита, достаточная для получения 325 000 дол. составит:

![]() дол.

дол.

Эффективная годовая ставка на условиях дисконтного процента равна:

или 9,9%

или 9,9%

8.3. Предположим, что кредит взят на условиях погашения в рассрочку с равными ежемесячными выплатами. Определите:

- Размер ежемесячных выплат.

Размер месячных выплат составит: 325 000 * (1 + 0,09) /12 = 29521 дол.

- Примерную процентную ставку.

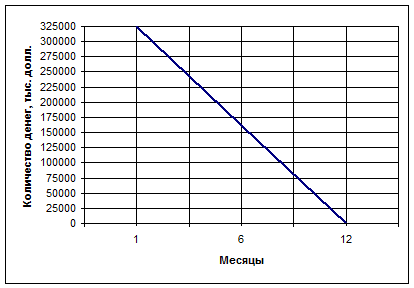

Рассмотрим график, показывающий количество денег, полученных в кредит в зависимости от времени:

Рисунок 2 – График зависимости величины кредита от времени

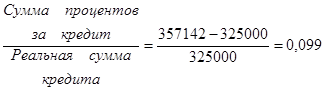

Исходя из этого графика видно, что сумма процентов, составляющая 325000 дол. * 0,09 = 29250 дол., фактически платится за всю сумму кредита, то есть за 325000 дол., хотя пользоваться приходится только половиной этой суммы. Значит примерная величина эффективной годовой ставки составит:

![]() или 18%

или 18%

8.4. Предположим, что банк начисляет простой процент, но требует поддержание 17,5% -го компенсационного остатка. Определите размер кредита для получения необходимых 325 000 дол. Определите эффективную годовую ставку.

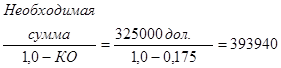

Компенсационный остаток приводит к увеличению эффективной годовой ставки. С учетом компенсационного остатка (КО) номинальная сумма кредита составит не 325000 дол., а

дол.

дол.

Проценты будут начисляться на общую сумму кредита, и к концу года их величина составит:

393 940 дол. * 0,09 = 35 455 дол.

Но реально можно воспользоваться лишь 325 000 дол., а не 393 940 дол. Таким образом, эффективная годовая ставка при оформлении кредита на условиях простого процента в сочетании с компенсационным остатком составит:

![]() или 11%

или 11%

8.5. Предположим, что банк, начисляя дисконтный процент, настаивает на компенсационном остатке. Как это повлияет на размер кредита и эффективную годовую ставку?

Если условия кредитования предполагают поддержание компенсационного остатка при начислении дисконтного процента, то при тех же 9% годовых компании придется занять сумму, большую, чем при предыдущих условиях, а именно (при К0 = 17,5%).

дол.

дол.

В данном случае эффективная годовая ставка при оформлении кредита на условиях дисконтного процента в сочетании с компенсационным остатком составляет:

8.6. Предположим, что при сохранении всех условий пункта 4.8.4., то есть 17,5%-го компенсационного остатка и кредита под 9% годовых (простых), у компании имеются остатки денежных средств на счетах в банке в размере 50000 дол., которые могут быть использованы для формирования компенсационного остатка. Как это отразится на размере кредита и на эффективной годовой ставке?

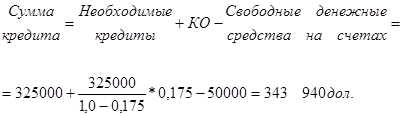

Если в данном банке на счетах компании имеются некоторые денежные средства, они могут быть использованы для полной или частичной замены компенсационного остатка, что сократит эффективную годовую ставку, которая в этом случае будет определяться следующим образом.

или 9,5%.

или 9,5%.

9. Что такое начисления? Каковы затраты компании на эту задолженность. В каких размерах компании следует использовать ее для финансирования?

Выплаты заработной платы происходят ежемесячно. Таким образом, в балансе отражается сумма начисленной, но не выплаченной заработной платы. Аналогично обстоит дело и с налогом на прибыль, удерживаемым компанией подоходного налога, отчисления на социальное страхование, которые могут выплачиваться ежеквартально, ежемесячно. Их начисленную, но не выплаченную сумму также можно установить по данным баланса.

Сделанные начисления могут быть временно использованы в качестве источников финансирования, причем бесплатно, так как процентных ставок за их использование платить не нужно. В то же время компания не может полностью контролировать такие начисления, поскольку сроки их выплат регулируются извне, традициями или законами, которые порой меняются независимо от планов и возможностей компании.

Затраты компании на эту задолженность равны сумме начисленной заработной платы, подоходного налога, отчисления на социальное страхование, которые включены в затраты на производство реализованной продукции (размер можно определить по смете затрат на производство), и сумме налога на прибыль в размере, указанном в отчете о прибылях и убытках.

Компания может использовать этот источник финансирования в полном объеме, но в интервалах времени, ограниченных сроками выплат этих начислений. Например, начисленный налог на прибыль может быть использован в течение квартала до срока выплаты.

10. Что такое коммерческая бумага? Можно ли использовать коммерческие бумаги в качестве источника краткосрочного финансирования? Если это возможно, определите (примерно) затраты на привлечение капитала таким образом.

Коммерческая бумага - разновидность необеспеченных простых векселей, выпуск которых производится преимущественно крупными устойчивыми компаниями.

Коммерческая бумага является формой финансирования, ее использование позволяет привлекать больше ресурсов за счет использования средств финансовых институтов и промышленных компаний. Благодаря этому сокращаются общие затраты на привлечение внешних источников финансирования.

Так как наша компания не достаточно крупная, то выпуск коммерческих бумаг будет затруднен ввиду отсутствия инвесторов. Но все-таки рассмотрим этот источник финансирования.

Выпуск коммерческих бумаг произведем в сумме предполагаемых банковских кредитов, то есть 325 000 дол, Ставка по ним колеблется в зависимости от соотношения спроса и предложения на свободном рынке ценных бумаг. Так как, с точки зрения инвестора, фирма не достаточно крупная, то эта операция будет более рискованна, чем вложение денег в банк. Следовательно, он будет согласен только на больший процент, чем в банке, допустим 12% годовых. Значит затраты на привлечение капитала таким образом составят:

325 000 дол. * 0,12 = 39 000 дол., что больше рассчитанных ранее.

11. Что такое обеспеченные кредиты? Какие виды активов обычно используются в качестве обеспечения краткосрочных кредитов? По каким причинам такой способ финансирования используется фирмами?