Лабораторная работа: Управление оборотным капиталом

Получение краткосрочного кредита под залог сопряжено с оформлением большого количества бумаг и значительными - административными расходами, что делает его весьма дорогим. Тем не менее, порой это единственный способ финансирования, приемлемый для фирм с неустойчивым финансовым положением.

11.1 Что представляют собой процедура предоставления в качестве залога дебиторской задолженности и процедура факторинга?

При предоставлении в качестве залога дебиторской задолженности, она ие только переходит в распоряжение кредитора в случае неуплаты долга, но она также имеет право регресса. если задолженность не будет погашена в срок. Иными словами, риск по расчетам с дебиторами по-прежнему несет заемщик.

Факторинг или продажа дебиторской задолженности предполагает покупку дебиторской задолженности кредиторам, как правило, без права регресса. В этом случае дебиторы ставятся в известность о переходе их задолженности в распоряжение другого лица, в адрес которого они должны будут осуществить платеж по истечении положенного срока. С момента документального оформления факторинговой операции все риски, связанные с неуплатой дебиторской задолженности переходят к ее покупателю.

11.2. Что представляет собой право ареста имущества за долги, расписка в получении имущества в доверительное управление, товарная квитанция?

Осторожные кредиторы требуют документального оформления займа под залог, которая может осуществляться в следующих формах.

В виде оформления полного права на арест имущества. В этом случае предоставляется лишь право на арест (полностью или частично) предмета залога в случае невозврата долга, но гарантии сохранения залога к моменту, когда этим правом можно воспользоваться, не дается. Иными словами, имущество, под которое выдан кредит, находится в распоряжении не кредитора, а заемщика и он свободно может его продавать, использовать в производстве и т.д. в течение срока пользования кредитом, что является существенным недостатком. Поэтому с целью защиты кредитора предусмотрены два следующих способа:

Первый заключается в оформлении расписки в получении имущества в доверительное управление — документа, подтверждающего, что предмет залога находится в управлении кредитора до возвращения ему суммы долга с процентами.

Второй способ — оформление товарной квитанции или квитанции на груз, принятый на хранение. В этом случае предмет залога может храниться на специальном складе вне территории заемщика под наблюдением третьего лица.

2. ДЕЛОВАЯ СИТУАЦИЯ ПО УПРАВЛЕНИЮ

ДЕБИТОРСКОЙ ЗАДОЛЖЕННОСТЬЮ

Специалист по финансам решает заняться оптовой торговлей строительными материалами и открыть свою компанию со своим партнером, занимающим одну из руководящих должностей в строительном бизнесе. Планируется, что основными клиентами станут крупные фирмы-подрядчики и операции начнутся в январе. Объем реализации будет сокращаться в период зимних месяцев, затем, с наступлением весны возрастать и снова сокращаться в период зимних месяцев, когда строительные работы в данной местности замедляются. Планируется, что объемы реализации в течение шести месяцев будут следующими:

Таблица 2.1 – Объем реализации (в тыс.у.е.)

| Январь | Февраль | Март | Апрель | Май | Июнь |

| 75 | 150 | 225 | 225 | 150 | 75 |

Планируемые условия кредитования — брутто 30, но компаньоны рассчитывают, что в виду особых побудительных причин 20 % клиентов (в денежном выражении) произведут оплату на 10-й день, 55 % - на 40-й день, а оставшиеся 25 % - на 70-й день. Потерь по безнадежным долгам не ожидается, поскольку менеджер является хорошим специалистом в области строительства и ему известно, у кого из потенциальных клиентов имеются финансовые проблемы.

1. Предположим, что средний годовой объем реализации, ожидаемый партнерами, составит 1050 ед., реализуемых в среднем по цене 75 у.е. за единицу (в году 360 дней).

1.1. Определите ожидаемое значение DSO фирмы.

Оборачиваемость дебиторской задолженности в днях (DSO), иногда называемая средним периодом получения платежей (АСР), равна

DSO (АСР) = 0,2 * 10 дней + 0,55* 40 дней + 0,25* 70 дней

DSO (АСР) = 42 дня.

1.2. Определите ожидаемый однодневный товарооборот (АDS).

![]()

1.3. Определите средний ожидаемый уровень дебиторской задолженности.

Дебиторская задолженность в среднем в течение всего года будет находиться на уровне, примерно

42 дня * 218,75 у.е. / день = 9 187,5 у.е.

2. Предположим, что удельная валовая прибыль для данной фирмы составляет

22,5 %. Определите величину дебиторской задолженности, которая должна быть профинансирована. Какие суммы будут находиться на счетах «Дебиторская задолженность», «Векселя к оплате» и «Нераспределенная прибыль» в конце года, в случае, если векселя к оплате будут использоваться для финансирования дебиторской задолженности»? Предполагается, что при расчете удельной валовой прибыли затраты на поддержание дебиторской задолженности были вычтены.

Величина дебиторской задолженности, которая должна быть профинансирована составляет:

9 187,5 у.е. * (1,00 - 0,225) = 7 120 у.е.

- На счете «Дебиторская задолженность» будет находиться (в конце года) сумма, равная средней дебиторской задолженности в течение года, т.е. 9 187,5 у.е.

- На счете «Векселя к оплате» - величина дебиторской задолженности, которая должна быть профинансирована за счет кредита банка (по условию), т.е. 7 120 у.е.

- На счете «Нераспределенная прибыль» - значение годовой прибыли, составляющей 22,5 % от годовой выручки, т.е.

0,225 * 1050 ед. * 75 у.е./ед. =17 719 у.е.

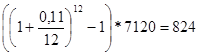

2.1. Определите годовые затраты на финансирование дебиторской задолженности, если банк предоставляет кредит под 11 % годовых, следовательно годовые затраты на финансирование дебиторской задолженности составят:

у.е.

у.е.

3. Предположим, что приведенные выше прогнозы относительно ежемесячных объемов реализации подтвердились, а оплата товара производилась в ожидаемом режиме. Определите величину дебиторской задолженности (ДЗ) на конец каждого месяца в данном случае. Чтобы упростить вычисления, предположим, что 20% клиентов компании производят оплату товара в течение месяца, 45% - в течение следующего месяца, а остальные 35% — в течение второго месяца, следующего за месяцем реализации. Заметим, что это предположение отличается от сделанного ранее.

Таблица 2.2 – Величина дебиторской задолженности на конец месяца

Месяц | Выручка от реализации, тыс. у.е. | Д3 на конец месяца, тыс. у.е. | Квартальный объем реализации, тыс. у.е. | АDS, тыс. у.е./ день | DSO, дни |

| Январь | 75 | 60 | 438,75 | 4,875 | 47,7 |

| Февраль | 150 | 146,25 | |||

| Март | 225 | 232,5 | |||

| Апрель | 225 | 258,75 | 570 | 6,33 | 17,8 |

| Май | 150 | 198,75 | |||

| Июнь | 75 | 112,5 |