Реферат: Механизмы формирования доходов работников в зависимости от роста эффективности производства

Введение

В работе проанализированы предложения относительно повышения оплаты труда наемнымработникам вне показателя производительности труда и механизмы повышениядоходов с опорой на этот показатель. На базе статистических материалов, которые характеризуют функционирование экономики Украины в 2000-2007 pp., проведены соответствующие расчеты, которые дают возможность оценить позитивныеи негативные стороны внедрения того или другого механизма в практическую деятельность предприятий.

Повышение оплаты труда было и останется центральной проблемой экономической политики украинского государства. За 2001-2007 гг. этот показатель увеличился в 5,1 раза, при том что валовой выпуск в фактических ценах -в 4 раза, валовой внутренний продукт - в 3 раза, чистый внутренний продукт -в 3,5 раза. Если скорректировать номинальную заработную плату на индекс потребительских цен (Iпц ), который за эти годы превысил 130% (1,84 раза), то реальный фонд заработной платы возрос в 2,8 раза (физический объем ВВП -только в 1,67 раза). С позиций макроэкономической теории такое соотношение темпов роста оплаты труда и важнейших экономических показателей в течение 7 лет является необоснованным. Причины ситуации понятны: ведь стартовые уровни оплаты труда были крайне низкими, а минимальная заработная плата не достигала прожиточного минимума. Средняя заработная плата в стране остается низкой.

Опубликованные предложения, которые касаются повышения оплаты труда и постепенного "удорожания" рабочей силы, сводятся в основном к следующему:

1. Переход к почасовой оплате труда, с минимумом для неквалифицированного труда на уровне 10 грн./ч (1800 грн./мес), а квалифицированного -до 25 грн./ч (4500 грн./мес).

2. Постепенное повышение доли заработной платы в себестоимости продукции до 30-35%, как в большинстве экономически развитых стран.

3. Уменьшение пенсионных и социальных начислений на фонд заработной платы, что должно стимулировать предпринимателей к легализации средств, которые в данное время выдаются в "конвертированном виде".

4. Совершенствование налоговой системы в направлении ослабления налоговой нагрузки на предпринимателей.

Для изложенных и других предложений характерны отсутствие комплексного видения всех аспектов этой сложной проблемы и игнорирование таких моментов, как неизбежное снижение конкурентоспособности предприятий, возможности внутреннего рынка обеспечить товарным покрытием резко возросшие денежные доходы населения (инфляция потребления), ухудшение торгового баланса государства и пр. Предлагаемые меры никоим образом не связаны с показателями экономической эффективности общественного производства и не дают научно обоснованного ответа на следующие узловые вопросы:

- сколько средств можно направить на повышение оплаты труда?

- из каких источников их можно получить?

- каким должен быть механизм практической реализации?

- каковы возможные риски и как их преодолеть?

В настоящее время на уровень заработной платы влияют главным образом два фактора - рынок труда и регулятивная функция государства. Взаимодействие спроса и предложения рабочей силы на соответствующем рынке труда является определяющим; ситуация на нем обусловливает параметры тарифных соглашений на межотраслевом, отраслевом и производственном уровнях. Эти соглашения входят в качестве составной части в коллективные договоры на предприятиях. В соглашениях фиксируются формы и системы оплаты труда, тарифные ставки и должностные оклады, поощрительные выплаты, связанные с улучшением текущих результатов труда (доплаты, надбавки, гарантийные и компенсационные выплаты, премии, связанные с выполнением производственных заданий и функций, и др.). Потому, если спрос на рабочую силу той или иной профессии и квалификации на конкретном рынке высок, то и уровень оплаты труда также выше. Этим объясняется значительная дифференциация заработной платы по регионам. Так, в Киеве средняя заработная плата в 1.6-2,0 раза выше, чем в среднем по стране.

Свою регулятивную функцию государство осуществляет через установление нормативов начислений на фонд заработной платы и гарантированного ее минимума (или путем прямого повышения должностных окладов отдельным категориям работников бюджетной сферы - учителям, военнослужащим, врачам и др.). Повышение минимальной заработной платы в полной мере ощущают работники бюджетной сферы, так как должностные оклады "автоматически" повышаются в соответствии с тарифными коэффициентами (категориями). Вместе с тем в рыночных структурах такого "автоматического" повышения зарплаты всем категориям работающих не происходит, ведь государство не вправе вмешиваться в хозяйственную деятельность предпринимателей.

Работодатель заинтересован в повышении прибыли, чего можно добиться, если материальные и трудовые ресурсы на каждой стадии и на каждом участке производства будут использоваться интенсивнее. Для этого предприниматель вводит те или иные системы материального поощрения за текущие результаты труда в таком объеме, чтобы дополнительная прибыль от предпринятых мер максимально превышала издержки. Государство также заинтересовано в экономическом росте и повышении прибыльности хозяйственных единиц, ибо налоги и доходная часть бюджета увеличиваются. Наименее заинтересованы в улучшении конечных результатов деятельности предприятий наемные работники. Они принимают непосредственное участие в изготовлении и реализации продукции (услуг), но не имеют отношения к распределению конечных результатов. Следовательно, наемные работники находятся в неравных с работодателями и государством условиях. Это связано с тем, что в рыночной экономике действует единый подход к формированию цен на производственные факторы - капитал, природные ресурсы, трудовые ресурсы. Их цена устанавливается на соответствующем рынке. Ценой труда (рабочей силы) является заработная плата. Использовав живой труд на своем предприятии и получив прибыль (нормальную или экономическую), работодатель может по своему усмотрению какую-то ее часть отдать в пользу наемных работников, то есть "поделиться" с ними. Если такие действия предпринимателя не базируются на законодательных актах или соглашениях с профсоюзами, их можно рассматривать как благотворительные.

Таким образом, в рыночной экономике рабочая сила путем акта ее купли-продажи превращается в товар. Отношение работодателя к этому товару практически не отличается от отношения к имуществу, взятому в аренду, когда оно, например за согласованную плату, сдается на определенное время в оперативный лизинг. Арендатора (работодателя) интересует, прежде всего, величина платы за использование товара (величина оплаты труда) в течение срока аренды. "Выигрыш" от лучшего использования рабочей силы (повышения производительности живого труда) в полном объеме отражается в чистой прибыли предпринимателя, а заработная плата работника, как правило, остается на том уровне, который был установлен в договоре найма (аренды) и заключенных трудовых соглашениях.

Вместе с тем, по справедливому замечанию М. И. Тугана-Барановского, человек — не средство производства, а цель всего процесса, который имеет значение только относительно к интересам человека. Следовательно, процесс реализации частной собственности "приобретает форму эксплуатации человека человеком, что является прямым отрицанием эквивалентного обмена между собственником предприятия и рабочими, ведет к противоречию между общественным характером производства и частной формой присвоения его результатов". На практике нарушение этого эквивалентного обмена сказывается в неполной оплате труда: зарплата отражает только стоимость потенциальной способности представителя данной профессии и уровня квалификации выполнять определенную работу и не отражает его участия как равноправного партнера в создании прибавочной стоимости (чистой продукции) предприятия. Обеспечение такого эквивалентного обмена, то есть обоснованного уровня оплаты труда в условиях построения социально ориентированной экономики Украины, является сложной задачей и требует специальных исследований. Мы ставим перед собой более скромную цель - обосновать величину прироста к сформировавшейся на рынке заработной плате, которую должны получать наемные работники при улучшении конечных результатов деятельности предприятия. Чтобы достичь этой цели, следует проанализировать экономические последствия внедрения тех или иных предложений по повышению оплаты труда, которые не принимают во внимание изменения производительности (экономии) общественного труда; обосновать механизмы повышения доходов наемных работников, определяемые показателями эффективности производства; исследовать изменение пропорций в распределении результатов деятельности предприятий в треугольнике "государство — работодатель — наемный работник" при повышении доходов последнего.

Механизмы формирования доходов работников в зависимости от роста эффективности производства

Рассмотрим несколько предложений по повышению оплаты труда, которые не принимают во внимание темпы роста его производительности. Кое-кто считает, например, справедливой минимальную оплату труда на уровне 25 грн./ч. Однако расчеты показывают, что на такую меру потребуется 2,1 трлн. грн., то есть намного больше ВВП страны. Если минимальную почасовую оплату труда установить на уровне 10 грн., то фонд заработной платы будет приблизительно равен годовому ВВП.

Разрабатываются также механизмы увеличения доли заработной платы в структуре себестоимости товаров и услуг предприятий до 30% и выше. На наш взгляд, и такие предложения нельзя считать экономически обоснованными по следующим соображениям:

— не выяснено, как скажется на конкурентоспособности предприятий принятие данных мер;

— единственный норматив - доля заработной платы в структуре себестоимости продукции — не учитывает технологическую специфику ее формирования в конкретных отраслях экономики, которые резко различаются фондо-, материало- и трудоемкостью произведенной продукции, что объективно обусловливает значительную дифференциацию оплаты труда в структуре себестоимости. Например, в химической отрасли доля заработной платы в себестоимости продукции составляет около 40%, в сельском хозяйстве — 14—15%, а на предприятиях горно-металлургического комплекса Днепропетровска — 50% себестоимости стали. Попутно отметим, что производительность труда там в 3—7 раз ниже, чем на аналогичных предприятиях Европы, и в условиях падения мировых цен на металл речь о повышении средней зарплаты не идет. Единственный выход — повышение производительности предприятий.

Не определено, каким образом можно было бы внедрить подобный механизм, ведь государство не имеет административных полномочий для принятия таких решений.

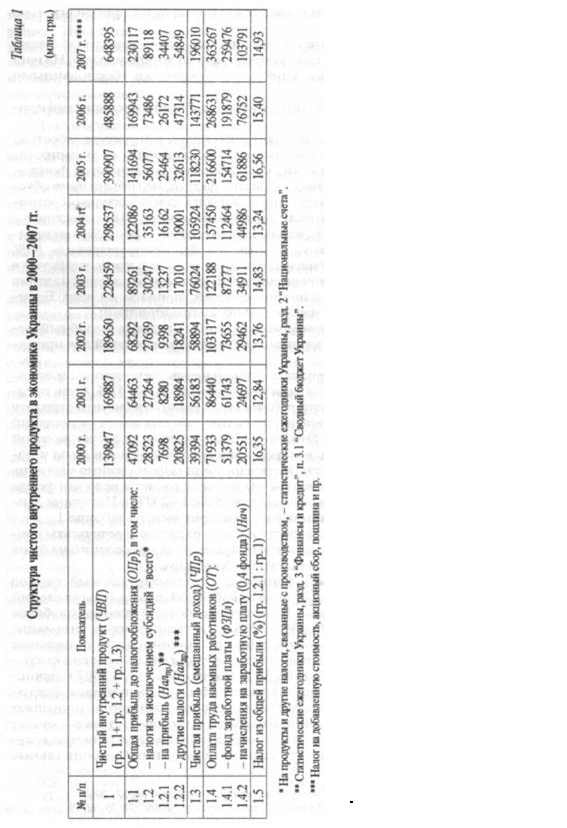

Один из путей увеличения зарплаты - уменьшение пенсионных и социальных начислений на ее фонд. Сегодня они составляют 40-41%. Суть предложения заключается в том, что если работодатель решит увеличить зарплату своим работникам на какой-то процент, то размер обязательных отчислений уменьшается на такой же процент. Это, по нашему мнению, повлечет за собой рост официальной зарплаты, часть которой пока находится в тени из-за чрезмерных налоговых нагрузок. Для подтверждения или опровержения этого, на первый взгляд интересного, предложения мы провели расчеты величин фонда заработной платы и начислений на него за период 2001 -2007 гг. Исходные данные для проведения этих и дальнейших расчетов приведены в таблице 1.

В таблице 2 представлены последовательность расчетов и результаты внедрения предложений по снижению размера обязательных начислений на фонд заработной платы при увеличении зарплаты работникам.

Как свидетельствуют данные таблицы 2, за рассматриваемый период фактические суммы оплаты труда, фонда заработной платы и начислений выросли приблизительно в 5,7 раза. Прирост заработной платы колебался по годам: от 18,5% в 2003 г. до 37,6% в 2005 г. Если принять во внимание указанное выше предложение, то отчисления в пенсионными социальные фонды от прироста фонда заработной платы должны были заметно сократиться (2,4% в 2005 г. против 21,5% в 2003 г.). Таким образом, в 2007 г. начисления на фонд заработной платы уменьшились бы по сравнению с фактическими в 2,5 раза. Экономия на отчислениях, соответственно, повышает общую прибыль работодателя и при неизменной налоговой ставке - сумму налогов на прибыль. Но это никоим образом не компенсирует убытки государства от уменьшения суммы поступлений в пенсионный и социальные фонды.

|

? ???????? ???????? ????????????: ??? ?????? ???????, ??? ?????? ?????? ????????, ?? ???? ? ??? ??????. ???, ???? ? 2001 ?. ? ?????????? ????????? ????? ????????? ?????????? ?????? ??????? ??? ??????????? ????????? ?? 3,3%, ?? ? 2007 ?. - 22%. ??????????, ????? ?????? ?????? ?????????, ??? ??????? ? ??? ???? ??????? ????? ??????? ???????????? ?? ??????? ? ?????????? ????.

Мы провели соответствующие расчеты по экономическим показателям Украины за 2001-2007 гг. Пропорции и темпы изменения анализируемых показателей дают основание для выводов о тех результатах, которых можно было бы ожидать от внедрения тех или иных предложений в 2001 г. Фактический фонд заработной платы рассматривается как сформировавшийся главным образом под влиянием рыночного спроса и предложения рабочей силы, с учетом выплат за текущие результаты труда.

В таблице 3 показан порядок определения доли эффекта, связанного с повышением производительности живого труда.

--> ЧИТАТЬ ПОЛНОСТЬЮ <--