Реферат: Механизмы формирования доходов работников в зависимости от роста эффективности производства

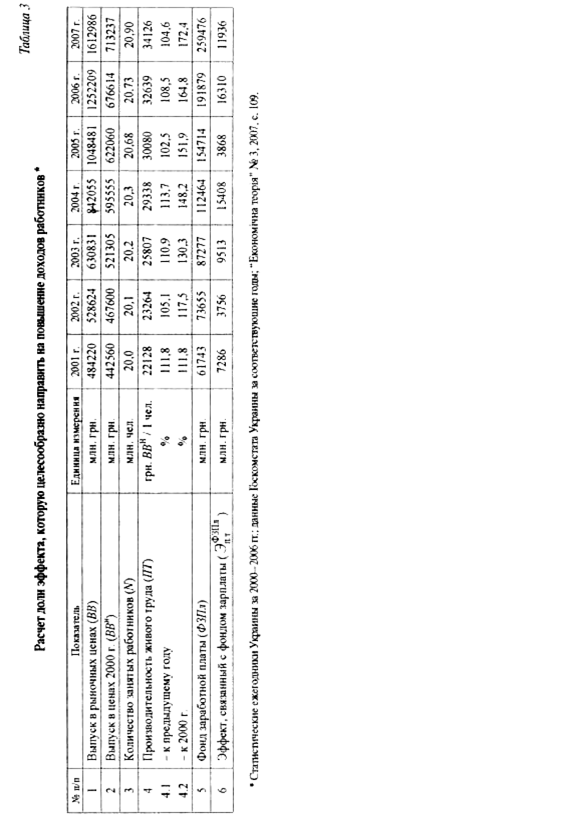

Остановимся на расчете эффекта от повышения производительности живого труда (Эт ЗПл). Из формулы следует, что фонд заработной платы в каждом году периода возрастает на величину эффекта. Поэтому введено понятие "условно-фактический фонд заработной платы", который представляет собой сумму скорректированного на величину эффекта фонда заработной платы за предыдущий год и фактического прироста зарплаты в текущем году. Данный показатель используется для определения эффекта от повышения производительности труда в текущем году.

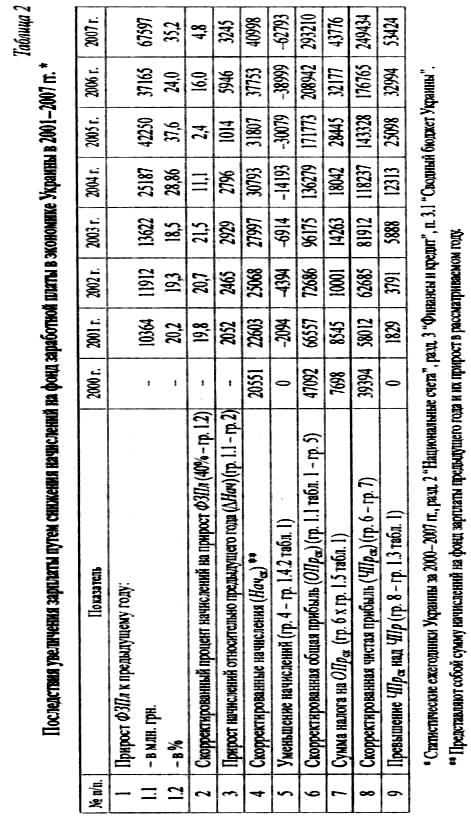

Скорректированный фонд заработной платы текущего года является условно-фактическим фондом, увеличенным на значение этого эффекта. Этим объясняется расхождение в величинах Эт ЗПл таблиц 2 и 3.

|

В первом случае эффект не включается в фонд зарплаты будущего года, во втором — наоборот. Дальнейшие расчеты не вызывают трудностей: последовательно вычисляются показатели, величины которых изменяются в связи с включением в фонд заработной платы эффекта от повышения производительности труда, — начисления на фонд зарплаты, фонд оплаты труда, налог на прибыль, чистую прибыль.

Результаты расчетов свидетельствуют, что изложенный вариант повышения оплаты труда — крайне "жесткий" по отношению к работодателям. Если в 2000 г. доля фонда заработной платы в чистом внутреннем продукте составила 36,7%, чистая прибыль — 28,2%, то в 2007 г., соответственно, — 52,5 и 15,4%. Введение такого варианта может сдержать инвестиционную активность предприятий и серьезно уменьшит дивиденды их собственников. Вместе с тем не нужно забывать, что значительная часть экономики страны функционирует в тени, и такой подход мог бы подтолкнуть предпринимателей легализовать свои теневые прибыли.

Второе направление повышения доходов работников — их участие в прибылях предприятия. Справедливое, четкое и понятное для всех распределение прибылей между экономическими агентами — государством, работодателями (собственниками) и наемными работниками является главным условием для того, чтобы создать благоприятный социально-психологический климат, вызвать у каждого желание стать сопричастным к стабильно высоким общим результатам деятельности.

Те или иные модификации системы участия в прибылях распространены во всех развитых странах с рыночной экономикой. В пользу работников там направляется до 25% чистых прибылей. Правительства этих стран, администрация предприятий, а также профсоюзы принимают активное участие в формировании законодательной базы поданным вопросам. Так, в Великобритании еще в 1978 г. был принят важный законодательный акт об участии рабочих в распределении прибылей; во Франции в 1986 г., согласно постановлению правительства, вошли в действие специализированные "коллективные договоры по заинтересованности", предусмотревшие передачу части прибыли в фонд оплаты труда8 . В 1995 г. доля участия рабочих в прибыли составила: во Франции и Канаде - от 10 до 15%, в Великобритании, Германии, США - от 4 до 6%.

Таблица 4

Результаты отнесения части эффекта от повышения производительности труда на себестоимость продукции в экономике Украины в 2001—2007 гг. (млн. грн.)

| № п/п | Показатель | 2000 г. | 2001 г. | 2002 г. | 2003 г. | 2004 г. | 2005 г. | 2006 г. | 2007 г. |

|

1 1.1 1.2 |

Прирост производительности живого труда к предыдущему году: - в процентах - в долях единицы |

0 0 |

11,8 0,118 |

5,1 0,051 |

10,9 0,109 |

13,7 0,137 |

2,5 0,025 |

8,5 0,085 |

4,6 0,046 |

| 2 | Прирост фактического фонда заработной платы (Д ФЗПлф) (гр. 1.1 табл. 2) | 0 | 10364 | 11912 | 13622 | 25187 | 42250 | 37165 | 67597 |

| 3 |

К-во Просмотров: 192

Бесплатно скачать Реферат: Механизмы формирования доходов работников в зависимости от роста эффективности производства

|