Реферат: Методы управления затратами в системе контроллинга

К инструментам контроллинга относят используемые в практике методы и модели. Методы можно определить в самом общем смысле, как последовательность действий, которая определяет содержание и реализацию задач по выявлению и устранению проблемных "точек" на предприятии (например, симплекс-метод). Модель в свою очередь подразумевает построение взаимосвязей между отдельными методами-элементами. Примером может являться модель определения оптимальной производственной программы.

По вопросу "Как следует ограничить инструменты контроллинга? " в экономической науке пока не сложилось единого мнения. В производственной практике кроме методов и моделей к инструментам контроллинга причисляют координирующие концепции (например, бюджетирование), попроцессный учет затрат (по центрам ответственности, например) и комплексные системы учета и расчета затрат (например, учет затрат по усеченной себестоимости, анализ сумм покрытия и т.д.). То есть практические аспекты контроллинга преимущественно сконцентрированы на управлении затратами.

В экономической литературе к инструментам контроллинга причисляют, с одной стороны, все методы и модели, которые можно использовать в рамках управления предприятием. Эти инструменты служат для управления посредством инициирования принятия менеджером решения, поддержки поиска возможных вариантов управленческих решений, контроля за исполнением принятых решений, а также их взаимоувязки (на разных уровнях предприятия, например, или для разных дивизионных подразделений).

С другой стороны, среди инструментов контроллинга выделяются все методические средства, помогающие непосредственно самому контроллингу при реализации его задач. Эти инструменты на предприятии очень активно используются самим контроллингом (например, анализ отклонений).

Следует отметить также, что контроллинг частично свободен от методологической регламентации принятой в информационной системе бухгалтерского учета, планирования и финансового анализа. Те или иные методологические основы могут частично отсутствовать или применяться со специфическими особенностями предприятия.

Применять или не применять ту или иную методику контроллинга - это внутреннее дело каждого предприятия, обусловленное экономической целесообразностью. С учетом большого числа методов, используемых в практике контроллинга, остановимся лишь на тех, которые напрямую связаны с управлением затратами.

Рис.1. Схема инструментария управления затратами

Для эффективного управления затратами необходима достоверная, оперативная и определенным образом структурированная информация. На сегодняшний день принято говорить о нескольких учетных системах, которые могут быть положены в основу контроллинговых расчетов.

Традиционно учет затрат и результатов в рамках контроллинга организуется в системе простого и развитого директ-костинга (калькулирование усеченной себестоимости). В последнее время большое распространение получил так же стандарт-костинг (калькулирование нормативной себестоимости), используемая в практике контроллинга в различных сочетаниях с директ-костингом. Кроме того, одна из современных методик АВС-костинг или попроцессный учет затрат также является широко применяемой в контроллинге. Рассмотрим подробнее некоторые из этих учетных контроллинговых систем.

История директ-костинга насчитывает несколько веков. Однако, первые исследования в данном направлении касались лишь классификации затрат на прямые и накладные, а также вопросов порядка их включения в себестоимость или отнесения на результаты работы предприятия. Близкий к сегодняшнему пониманию директ-костинг появился лишь в начале прошлого века. Над созданием данной учетной системы работали в то время такие известные ученые-экономисты, как: Джонатан Гаррисон, Вальтер Раутенштраух, Джон Х. Уильямс, Чарльз М. Кноппель и К. Руммель.

Фактическое внедрение директ-костинга в США относится к 1953 году, когда Национальная ассоциация бухгалтеров-калькуляторов в своем отчете опубликовала описание этой системы. В 1961 году ею был опубликован второй отчет, где исследованию подверглись 50 крупных фирм, применяющих данную систему.

В настоящее время директ-костинг широко распространен во всех экономически развитых странах. В Германии и Австрии данный метод получил наименование "учет частичных затрат" или "учет сумм покрытия", в Великобритании его называют "учетом маржинальных затрат", во Франции - "маржинальной бухгалтерией" или "маржинальным учетом".

На основе изученной литературы, можно сформулировать основные черты директ-костинга, которыми являются:

· направленность учета на конечный результат, что достигается путем расчета сумм покрытия (разницы между величиной чистой выручки и переменных затрат) по каждому направлению деятельности и в целом по предприятию;

· определение сумм покрытия в разрезе групп продуктов, центров ответственности, покупателей, зон реализации и т.д.;

· учет по изделиям только переменных затрат и определение "переменной" себестоимости;

· списание постоянных затрат в части общепроизводственных расходов, затрат вспомогательных цехов, общехозяйственных расходов на уменьшение финансового результата за период.

Калькулирование усеченной себестоимости приобретает особенную актуальность в условиях колебания загрузки мощностей и позволяет более реально, чем при калькулировании усредненной полной себестоимости, оценить вклад каждого продукта, центра ответственности в процесс получения дохода. Как справедливо отметил Л. Шардонне: "директ-костинг является весьма гибким методом, чтобы использовать его достаточно эффективно по отношению к прошлой деятельности в целом по предприятию и по центрам ответственности, так и при анализе перспективы. Поскольку методы калькулирования полной себестоимости очень спорные, данные о маржинальной и переменной себестоимости должны использоваться регулярно".

Директ-костинг ориентирован на конечный результат, поэтому возможные варианты его применения ориентированы на показатель реализации или оборота. Вторым важным показателем директ-костинга является блок переменных затрат. Ретроспективно показатель определяется различными методами. Как показывают исследования, это наиболее проблематичный момент в методике, поскольку на практике, когда бухгалтерия организована на основе учета затрат по элементам и статьям калькуляции, оказывается достаточно трудно выделить переменную часть себестоимости. Однородная при классификации по элементам бухгалтерская информация содержит в себе несколько категорий затрат, различающихся степенью переменности. Например, отнесенная в дебет производственных счетов сдельная заработная плата основных производственных рабочих, величина, безусловно, переменная по отношению к объему выпуска, а оплата труда административного персонала цеха - условно переменная, оплата труда работников бухгалтерии, отдела маркетинга, директора и т.п. - величина независящая от объема выпуска продукции.

В условиях развитого директ-костинга эта проблема разрешается путем организации учета по иерархии мест формирования затрат. Вследствие этого в себестоимость места формирования затрат затраты включаются нарастающим итогом, причем учитываются непосредственно только прямые для этого места затраты.

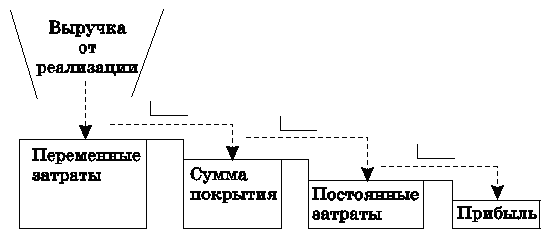

Основным инструментом для анализа затрат в директ-костинге являются суммы покрытия или, как их еще называют, маржинальная прибыль. Сумма покрытия продукта представляет собой разницу между величиной чистой выручки (без косвенных налогов и платежей) и переменных (прямых) затрат по данному продукту. Таким образом, сумма покрытия включает в себя определенную прибыль и какую-то долю "покрываемых" постоянных затрат предприятия (см. рис.7).

Рис.1. Взаимосвязь между выручкой от реализации, переменными затратами, постоянными затратами и прибылью в директ-костинге.

С точки зрения контроллинга, показатель суммы покрытия гораздо лучше, чем показатель прибыли характеризует эффект от деятельности предприятия и его центров ответственности. При этом расчет суммы покрытия следует проводить с различной степенью детализации.

При составлении производственной программы предпочтение должно отдаваться тем видам продукции, относительная сумма покрытия по которым выше. Относительная сумма покрытия - доля суммы покрытия в выручке по данному продукту. Директ-костинг заостряет внимание руководства предприятия на изменении суммы покрытия по предприятию в целом и по различным изделиям. Она позволяет учитывать изделия с большой рентабельностью, чтобы переходить в основном на их выпуск, т. к. разница между продажной ценой и суммой переменных расходов не "затушевывается" в результате списания постоянных косвенных расходов на себестоимость конкретных изделий. (Подробнее вопросы составления производственной программы предприятия будут рассмотрены во 2-й главе книги).

За счет сокращения статей себестоимости упрощается ее нормирование, учет, контроль и к тому же улучшается учет и контроль условно-постоянных, накладных расходов, поскольку их сумма за конкретный период показывается в отчете о доходах отдельной строкой, что наглядно демонстрирует их влияние на величину прибыли предприятия.

Еще одной учетной методикой в системе контроллинга является стандарт-костинг, определяющий себестоимость на основании оценок затрат, которые должны быть понесены в соответствии с нормами, а не на издержках, понесенных фактически. На предприятии, выбравшем эту систему, устанавливаются нормативы на материальные, трудовые затраты, общехозяйственные расходы, а на протяжении работы выявляются отклонения по ним. Заранее нормируются прямые расходы, а по косвенным составляются сметы.

К основным преимуществам стандарт-костинга относят:

--> ЧИТАТЬ ПОЛНОСТЬЮ <--