Реферат: Методы управления затратами в системе контроллинга

Консолидированная форма учета и расчета различных видов отклонений

| Отклонения на 31.07. 2006 | Значения показателей за месяц | Кумулятивные значения за месяц | Годовая оценка | |||||||||||||||||||

| Отклонения от | Отклонения от | Отклонения от | ||||||||||||||||||||

| Показатели бюджета | факт за аналог месяц пред. год | факт за пред. месяц | Бюджет (план) на месяц | факт за месяц | факта за аналог. месяц пред. года | факта за пред. месяц | бюджета (плана) | факта оборота | факт за пред. год | месяч. бюджеты | факты за месяцы | кумул. месяц. пред. года | кумул. месяч. бюджеты | кумул. факт оброт | факт пред. год | годов. бюджет | прогноз за год | пред. года | бюджета | прогноз. оборота | ||

| (за июль 2005) | (за июль 2006) | (за июль 2006) | (за июль 2006) | (июль 2005) | (июнь 2006) | (за июль 2006) | (за июнь 2006) | (по июль 2006) | (по июль 2006) | (по июль 2006) | (поиюль 2006) | (по июль 2006) | (по июль 2006 | 2005 | 2006 | 2006 | 2005 | 2006 | 2006 | |||

| абс/% | абс/% | абс/% | % | абс% | абс% | % | абс/% | абс/% | % | |||||||||||||

| столбцы/ строки | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 | 12 | 13 | 14 | 15 | 16 | 17 | 18 | 19 | 20 | 21 | ||

| 1 | Оборот | 8 | 12 | 10 | 10 | + 2/ +25,0 | -2/ - 16,6 | 0/ 0 | 0 | 45 | 60 | 51 | +6/ +13,3 | -9/ - 15,0 | 17,6 | 90 | 120 | 108 | +18/ +20,0 | -12/ - 10,0 | -11,1 | |

| ... | ... | |||||||||||||||||||||

Продолжение таблицы.

| 4 | Материал. затраты | 3 | 4 | 4 | 5 | (-) 2/ (-) 66,7 | (-) 1/ (-) 25,0 | (-) 1/ (-) 25,0 | 10,0 | 18 | 24 | 22 | (-) 4/ (-) 22,2 | (+) 2/ (+) 8,3 | 3,9 | 36 | 48 | 46 | (-) 10/ (-) 2,8 | (-) 2/ (-) 4,2 | (+) 1,9 |

| ... | ... | ||||||||||||||||||||

| Д | Прибыль | 9 | 12 | 10 | +1/ +11,1 | -2/ - 16,7 | -1,9 |

Так можно рассчитать: абсолютные отклонения, относительные отклонения, селективные отклонения, кумулятивные отклонения, отклонения, ориентированные на временном горизонте. Рассмотрим принципы их расчета и анализа.

Абсолютные отклонения определяются как арифметическая разница между двумя величинами (например, между фактически достигнутым результатом и запланированным значением показателя). Особой проблемой для абсолютных отклонений представляются их знаки и последующая однозначность их восприятия всеми потребителями информации. Для ориентированной на прибыль оценки отклонений на предприятии по нашему мнению представляется целесообразным те отклонения, которые положительно влияют на прибыль, обозначать со знаком "плюс" (+).

Относительные отклонения вычисляются в процентном соотношении абсолютного отклонения к заданной величине. Прежде всего можно рассчитывать отношение отклонения к исходной величине. Более высокую информационную ценность дает соотнесение отдельных абсолютных отклонений с более емкой величиной. Например, доля отклонения переменных затрат в отклонении всех затрат предприятия. Анализ таких относительных отклонений дает возможность лучше распознать и построить зависимости между исследуемыми показателями.

Селективные отклонения представляют собой отклонения на определенных временных интервалах (квартал, месяц, неделя и даже день). Их рассчитывают для того, чтобы, руководствуясь найденными различиями, точнее определить причины отклонений и их последствия для будущего развития предприятия. Так регистрация отклонений на очень маленьких временных интервалах, например, ежедневный оборот в торговле, может помочь своевременно уловить изменения во вкусах покупателей и направления развития продаж. Сезонные предприятия также могут эффективно использовать учет и анализ селективных отклонений на небольших временных интервалах, чтобы вовремя заметить сезонные изменения. Кроме того, селективные отклонения важно сопоставить с аналогичными отклонениями прошедших отчетных периодов (например, за прошлый год).

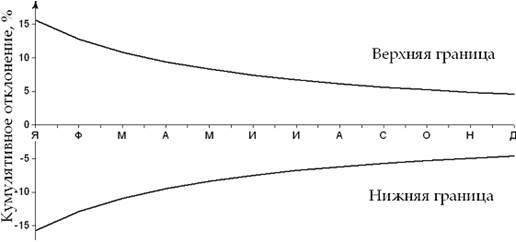

Кумулятивные отклонения позволяют продемонстрировать насколько велико становится отклонение от цели с каждым новым временным интервалом и каково ожидаемое расхождение с планом на конец года? (см. таб.3, столбцы 10-15). Кроме того, при фиксации и анализе кумулятивных отклонений возможно выявление колебаний, вызываемых, например, большим заказом. Подобные колебания на отдельном временном интервале могут приводить к значительным отклонениям. Впрочем, они компенсируются при аккумулировании отклонений на больших временных интервалах. Это следует обязательно учитывать при планировании и бюджетировании.

Ориентированные на временном горизонте отклонения (см. рис.10) используются контроллерами для анализа тенденций развития предприятия и его отдельных функциональных элементов. Зачастую целесообразным является сопоставления уже достигнутых результатов (факт) с фактическими результатами соответствующих предыдущих периодов (предыдущий месяц, аналогичный месяц прошлого года и т.д.). (см. табл.3, столбцы 2, 3, 10). Такое сравнение называют факт-факт. Сопоставление с процессами предыдущих периодов дает возможность аналитику использовать опыт уже реализованных мероприятий и видеть его реальную эффективность. Тем самым, анализ отклонений в прошлом помогает по возможности избежать отклонений в будущем.

На основе оперативно получаемой информации контроллеры должны прогнозировать ожидаемые на конец года (отчетного периода) значения отслеживаемых показателей, т.е. проводить сравнение план-ожидаемое. Будущие значения получают на предприятии различные наименования: прогноз, ожидание, предполагаемые расчеты и т.д.

Рисунок 2. Обзор ориентированных на временном горизонте видов отклонений

Таким образом, в практике работы контроллеров присутствует анализ большого количества всевозможных отклонений. Но все же контроллер не должен анализировать все отклонения. Контролируемость должна быть ограничена экономической целесообразностью. Следовательно, нет необходимости определять каждое возможное отклонение на каждом из возможных временных интервалов и проводить их глубокий анализ, а следует оценить значимость отклонений, используя ряд критериев.

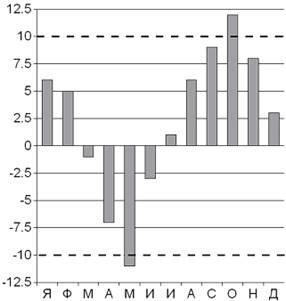

Первым критерием для оценки отклонений является граница терпимости. В соответствие с этим критерием анализ отклонений начинается только тогда, когда отдельные величины, например, затраты на оплату труда за месяц или аккумулированные величины в виде затрат на оплату труда за квартал, или агрегированные показатели, такие как затраты на персонал превысили заранее установленные границы терпимости. Для оценки селективных отклонений (см. Рис.9) используются зачастую линейные границы терпимости, которые могут определяться в процентах или в абсолютных значениях (на рисунке это +/-10%). Так в данном примере анализу должны быть подвергнуты месяцы май и октябрь.

Рис.3. Пример фиксации линейных границ терпимости

При этом обязательно исследуются как отрицательные, так и положительные отклонения. Если негативные отклонения ведут к возможности не выполнения поставленных целей, то положительные отклонения свидетельствуют о шансах получения дополнительной прибыли. В практике западных предприятий сложилось так, что границы негативных отклонений устанавливаются ближе к плановым величинам, чем границы позитивных отклонений. Необходимость анализа позитивных отклонений продиктована тем, что их наличие может быть обусловлено какими-то системными факторами, влияя на которые, можно повысить положительный эффект для предприятия.

Для кумулятивных отклонений следует устанавливать нелинейные границы терпимости, которые будут сужаться к концу года, на подобие воронки. Это связано с тем, что отдельные ежемесячные колебания оказывают тем более весомое влияние, чем больше месяцев уже прошло, из-за чего становится необходимым все более "точное" управление исследуемыми объектами. (см. рис.10).

Рис.4. Нелинейные границы терпимости.

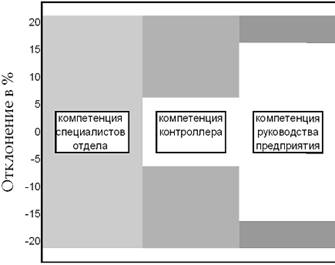

Границы терпимости не всегда следует жестко предопределять. Они могут уменьшаться при глубоком знании и прогнозируемости планируемого объекта. Границы терпимости также зависят и от значимости объекта контроля для всего предприятия. Чем выше значимость объекта контроля, тем уже должны быть заданы границы терпимости. Кроме того, границы терпимости необходимо дифференцировать по различным сферам ответственности. В случае управления по отклонениям может быть определена иерархия участия в анализе отклонений и выработке корректирующих мероприятий (см. рис.11).

Рис.5. Уровни ответственности за отклонения.

При достаточной величине границ терпимости контроллер и руководство предприятия лишь в исключительных случаях должны заниматься анализом этих отклонений. Чем уже границы терпимости, тем больше отклонений приходится исследовать. И чтобы более предметным был анализ, отклонения следует оценивать в соответствии с их влиянием на прибыль. Изучение воздействия на прибыль отклонений показателей является вторым критерием для их оценки.

Просто величины отклонений свидетельствуют в какой-то степени о качестве планирования, качестве реализации запланированной деятельности и бюджетной дисциплине. Но сами по себе отклонения еще ничего не говорят об их влиянии на величину прибыли. Поэтому, интенсивность анализа отклонений должна учитывать их значение при образовании прибыли предприятия. Так, например, 20-процентное увеличение расходов на канцелярские товары для офиса само по себе выглядит очень внушающе. Но снижение оборота всего на 3-5% повлияет на прибыль намного серьезнее. Поэтому необходимо оценивать различные отклонения по их степени влияния на прибыль и ранжировать необходимость анализа зарегистрированных отклонений.

Третьим критерием для оценки отклонений является заранее определенный ряд случаев (условий), в которых происходит определение и исследование отклонений. Например, отклонения по затратам на производство могут вычисляться регулярно, ежемесячно, и лишь при превышении границ терпимости отдельных элементов системы (рост потребления материалов или снижение выработки) начинается их анализ, который в ином случае проводился бы лишь один раз в квартал. Использование этого критерия позволяет значительно уменьшить число анализируемых отклонений.

Принадлежность отклонений по возможности должна определяться широтой их влияния. В большинстве случаев отклонение находится в пределах своего бюджета, однако часто бывает и причиной несоответствий в других бюджетах. Например, отдел сбыта свои цели по реализации не может выполнить в запланированном объеме из-за недостаточного производства изделий, или, например, высокий расход материалов в производстве может в ряде случаев вызываться низким качеством сырья и материалов и (или) пересортицей при их закупке.

В таком случае речь должна идти о контролируемых (т.е. релевантных) и неконтролируемых (нерелевантных, конъюнктурных) отклонениях. Известный английский ученый-экономист К. Друри определяет, что такой анализ дает более четкое свидетельство об эффективности деятельности организации и помогает не включать неконтролируемые отрицательные отклонения в отчеты о показателях работы менеджеров, чтобы не снижать мотивацию эффективно работающих сотрудников информацией об отклонениях, за которые они не отвечают.

Таким образом, сфера задач контроллера на предприятии будет простираться от фиксации отклонений до выработки корректирующих рекомендаций. Особое значение при этом приобретает определение индивидуальных границ терпимости для различных отклонений. Без заданных границ терпимости ответственность за выработку корректирующих мероприятий возникает при любом отклонении, что ведет к неоправданному росту усилий по многочисленным второстепенным отклонениям. По наиболее важным для контроля показателям деятельности предприятия границы терпимости следует заужать, тем самым актуализируя анализ отклонений и своевременную выработку корректирующих мероприятий.

Следующий эффективный инструмент контроллинга - система коэффициентов. Коэффициенты, как агрегированные математические показатели, активно используются в различных экономических науках. Поэтому особенностью их применения в контроллинге является включение в дерево коэффициентов информации о плановых, фактических значениях и об отклонениях, что делает достаточно наглядным и более эффективным процесс анализа отклонений и определения их причин. Для анализа отклонений по коэффициентам удобно строить "дерево ROI". ROI (Return of Investment) - относительный показатель эффективности функционирования предприятия - рентабельность капитала. Это соотношение характеризует эффективность использования всего капитала (собственного и заемного), вложенного в тот или иной бизнес. В прошлом веке, опираясь на ROI, была создана общая наглядная и ориентированная на управление система коэффициентов Du-Pont. Изначальная ориентация этой коэффициентной системы на менеджмент позволяет использовать ROI, как инструмент планирования и прикладного управления. Отклонения могут исследоваться по их причинам, а также можно проследить влияние отдельных изменинй на соответствующие "ветви" системы и на конечный результат. По всем видам доходов и расходов могут делаться перерасчеты для анализа корректирующих мероприятий и оценки их пригодности к использованию. Изображенная на рисунке 12 ROI-система сопоставляет план-факт и представляет собой структурированную расчетную модель, позволяющую обзорно видеть альтернативы действий и их влияние на ROI, как агрегированный показатель эффективности работы всего предприятия (или отдельных направлений его бизнеса).

Контроллеры при сопоставлении факта и плана и анализе отклонений несут ответственность за точность, профессиональность составления, своевременность проведения и предоставления заинтересованным лицам полученной информации. Кроме того, они должны инициировать при н?