Реферат: Моделирование продажной стоимости двухкамерного холодильника

6. Объем морозильной камеры варьируется от 17 до 140 л, среднее значение – 86,57 л (Приложение 2, Рис.16); объем холодильной камеры от 157 до 400 л, среднее значение – 236,66 л (Приложение 2, Рис. 17).

7. Ширина варьирует от 54 до 81, среднее значение – 60,24 (Приложение 2, Рис.18); глубина от 54,2 до 78, среднее – 63,96 (Приложение 2, Рис. 19); высота от 122 до 204, среднее – 186,11 (Приложение 2, Рис. 20).

8. Также выяснилось, что у 58% продаваемых холодильников электронное управление (Приложение 2, Рис.7); у 84% - морозильная камера расположена снизу (Приложение 2, Рис.11); у 74% - присутствует суперзаморозка морозильной камеры (Приложение 2, Рис. 12); у 27% - присутствует суперохлождение холодильной камеры (Приложение 2, Рис. 13); у 48% морозильной камеры и у 41% холодильной камеры используется система размораживания NoForst (Приложение 2, Рис. 14,15).

Полученные показатели говорят об однородности исходной статистической информации. Используя графические возможности программного пакета Eviews, были построены гистограммы (Приложение 2), анализ которых также подтверждает общую однородность зарегистрированных данных.

Для последующей оценки качества выбранной модели из множества данных выделим часть (20%) для проверки близости реальных данных расчетным, полученным по другой части данных. Таким образом, рабочая выборка составит 128 наблюдений.

5. Идентификация модели

Целью данной курсовой работы является построение нескольких вариантов эконометрической модели зависимости стоимости двухкамерного холодильника от его характеристик. Построим линейную, полулогарифмическую и логарифмическую множественную регрессии, оценки коэффициентов которых ищутся методом наименьших квадратов.

Одним из основных препятствий эффективного применения множественного регрессионного анализа является мультиколлинеарность. Мультиколлинеарность возникает, когда более чем два фактора связаны между собой линейной зависимостью. В результате нельзя правильно оценить воздействие каждого фактора в отдельности. Чем сильнее мультиколлинеарность, тем менее надёжна оценка распределения суммы объясненной вариации по отдельным факторам с помощью МНК [2,c.98].

Одним из признаков мультиколлинеарности является большие стандартные ошибки и малая значимость оценок, в то время, как модель является достаточно значимой. Так же при мультиколлинеарности оценки могут иметь неправильные с экономической точки зрения знаки или неоправданно большие значения [3,c.94].

Проверим выборку на наличие мультиколлинеарности. Для этого рассмотрим корреляционную матрицу (Приложение 3).

Если коэффициент корреляции принадлежит отрезку (0,65; 1,00), то соответствующая связь относится к сильной [1, с.53].

Из таблицы видно, что между Colour_Write и регрессором Colour_Silvery, также между Class_B и Indesit и между Width и Depth имеется сильная корреляция. Во избежание эффекта мультиколлинеарности необходимо исключить из регрессии сильно зависимые переменные. Так как эти регрессоры между собой имеет явную зависимость, то при исключение Colour_Silvery, Class_B и Width из дальнейшего анализа не приведет к ухудшению регрессий.

Проверку выполняемости условия Гаусса-Маркова о постоянстве дисперсии ошибок регрессии будем проводить с помощью теста на гетероскедастичность – теста Уайта. В случае нарушения базовой предпосылки использования методов наименьших квадратов будем делать поправку на гетероскедастичность.

Для определения корректности выбора вида модели используем RESET- тест на функциональную форму модели.

5.1 Идентификация линейной модели

PRICE = C(1) + C(2)*COLOUR_WRITE + C(3)*ELECTRONNOE + C(4)*CLASS_A + C(5)*COMPRESSOR + C(6)*RMK_CNIZY + C(7)*SZM + C(8)*SOXL + C(9)*RAZMOR_MK + C(10)*RAZMOR_HK + C(11)*VMK + C(12)*VHK + C(13)*DEPTH + C(14)*HEIGHT + C(15)*INDESIT + C(16)*BOSCH + C(17)*WHIRLPOOL

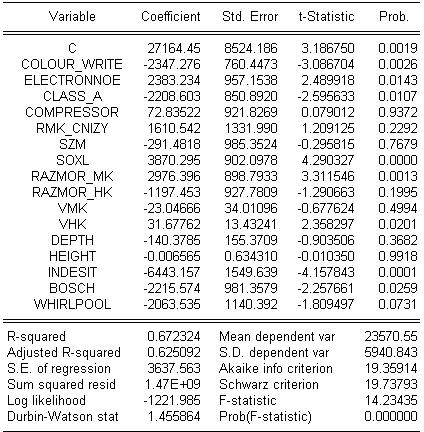

Получаем следующие оценки коэффициентов регрессии методом наименьших квадратов:

Рис. 5.1.1 Результаты оценивания объясняющих переменных и модели в целом

При 5-ти процентном уровне значимости следующие коэффициенты оказались незначимыми: compressor, rmk_cnizy, szm, razmor_hk, vmk, depth, height, whilrlpool.

Модель в целом значима, доля общей вариации результирующего признака (R-squared) составила 0,6723.

С целью исключения коррелирующих между собой факторов рассмотрим корреляционную матрицу (Приложение 3).

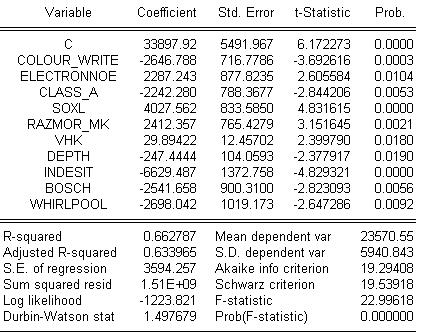

В результате последовательного исключения незначимых переменных получили следующие результаты оценивания:

Рис. 5.1.2 Результаты вычисления после исключения незначимых переменных

PRICE = 33897.91764 - 2646.788256*COLOUR_WRITE + 2287.243032*ELECTRONNOE - 2242.280271*CLASS_A + 4027.561932*SOXL + 2412.357199*RAZMOR_MK + 29.89422351*VHK - 247.4443967*DEPTH - 6629.486951*INDESIT - 2541.658419*BOSCH - 2698.042488*WHIRLPOOL

Модель в целом осталась значима; доля общей вариации результирующего признака уменьшилась на 0,0095 и составила 0,6628.

Для исследования полученной модели на наличие гомоскедастичности используется тест Уайта:

Рис. 5.1.3 Результаты теста Уайта