Реферат: Моделирование продажной стоимости двухкамерного холодильника

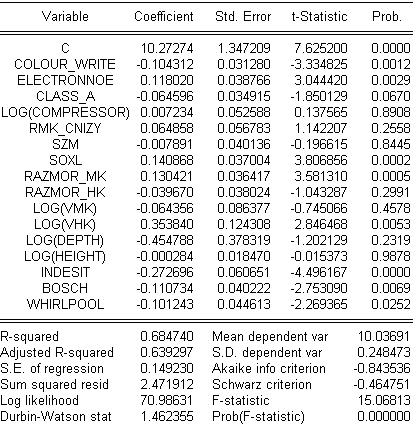

Получаем следующие оценки коэффициентов регрессии методом наименьших квадратов:

Рис. 5.3.1. Результаты оценивания объясняющих переменных и модели в целом

При 5-типроцентномуровнезначимостиследующиекоэффициентыоказалисьнезначимыми: class_a, log(compressor), rmk_cnizy, szm, razmor_hk, log(vmk), log(depth), log(height).

Модель в целом значима, доля общей вариации результирующего признака составила 0,6847.

С целью исключения коррелирующих между собой факторов рассмотрим корреляционную матрицу (Приложение 3).

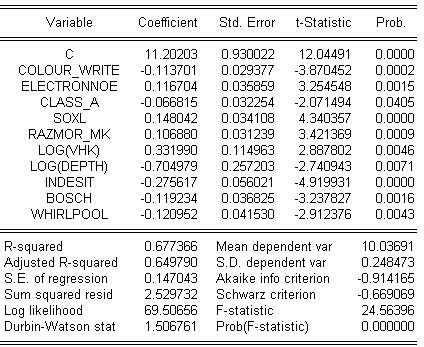

В результате последовательного исключения незначимых переменных получили следующие результаты оценивания:

Рис. 5.3.2. Результаты вычисления после исключения незначимых переменных

LOG(PRICE) = 11.2020286 - 0.1137005911*COLOUR_WRITE + 0.1167036723*ELECTRONNOE - 0.066814893*CLASS_A + 0.1480422557*SOXL + 0.106879945*RAZMOR_MK + 0.3319897268*LOG(VHK) - 0.70497857*LOG(DEPTH) - 0.2756174193*INDESIT - 0.1192342258*BOSCH - 0.1209517658*WHIRLPOOL

Модель в целом осталась значима; доля общей вариации результирующего признака уменьшилась на 0,0073 и составила 0,6774.

Для исследования полученной модели на наличие гомоскедастичности используется тест Уайта:

Рис. 5.3.3. Результаты теста Уайта

На 5% уровне значимости, гипотеза о гомоскедастичности принимается.

Проводим RESET-тест на ошибку спецификации регрессоров:

Рис. 5.3.4. Результаты RESET-теста

Результат RESET-теста свидетельствует об отсутствии ошибки спецификации.

5.4 Выбор наилучшей модели

В процессе моделирования получено две значимых модели, качественно описывающих процесс формирования на рынке г. Челябинска продажной стоимости двухкамерных холодильников.

Так как линейная модель имеет ошибочную спецификацию, то сразу перейдем к рассмотрению логарифмической и полулогарифмической модели.

Для сравнения логарифмической и полулогарифмической модели воспользуемся J-тестом, для этого составим прогноз цены для логарифмической модели (LPRICEF) и прогноз цены для полулогарифмической модели (PRICEFL). Затем построим следующие регрессии:

Для полулогарифмической:

LOG(PRICE) = C(1) + C(2)*COLOUR_WRITE + C(3)*ELECTRONNOE + C(4)*CLASS_A + C(5)*SOXL + C(6)*RAZMOR_MK + C(7)*VHK + C(8)*DEPTH + C(9)*INDESIT + C(10)*BOSCH + C(11)*WHIRLPOOL + C(12)*LPRICEF

Длялогарифмической:

LOG(PRICE) = C(1) + C(2)*COLOUR_WRITE + C(3)*ELECTRONNOE + C(4)*CLASS_A + C(5)*SOXL + C(6)*RAZMOR_MK + C(7)*LOG(VHK) + C(8)*LOG(DEPTH) + C(9)*INDESIT + C(10)*BOSCH + C(11)*WHIRLPOOL + C(12)*PRICEFL

При проведении сравнения между полулогарифмической и логарифмической моделями посредством применения J-теста получены следующие результаты:

Для полулогарифмической модели: