Реферат: Моделирование продажной стоимости двухкамерного холодильника

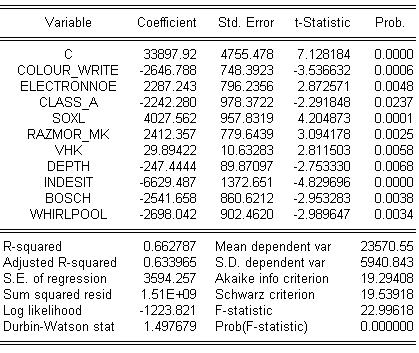

После применения поправки были получены следующие результаты:

Рис. 5.1.4 Результаты применения поправки на гетероскедастичность

Значения переменных несколько изменились, но все они остались значимыми. Доля общей вариации результирующего признака не изменилась (0,6628), как и значимость модели в целом (значима).

Проводим RESET-тест на ошибку спецификации регрессоров:

Рис. 5.1.5Результаты RESET-теста

Результат RESET-теста указывает на ошибочную спецификацию модели.

5.2 Идентификация полулогарифмической модели

LOG(PRICE) = C(1) + C(2)*COLOUR_WRITE + C(3)*ELECTRONNOE + C(4)*CLASS_A + C(5)*COMPRESSOR + C(6)*RMK_CNIZY + C(7)*SZM + C(8)*SOXL + C(9)*RAZMOR_MK + C(10)*RAZMOR_HK + C(11)*VMK + C(12)*VHK + C(13)*DEPTH + C(14)*HEIGHT + C(15)*INDESIT + C(16)*BOSCH + C(17)*WHIRLPOOL

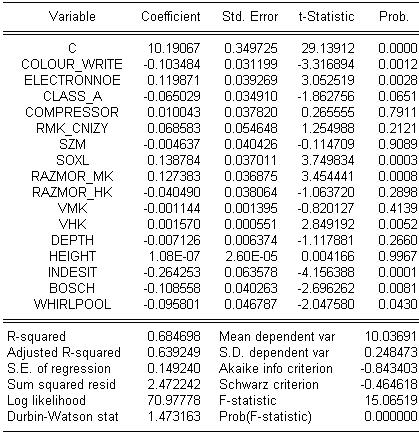

Получаем следующие оценки коэффициентов регрессии методом наименьших квадратов:

Рис. 5.2.1 Результаты оценивания объясняющих переменных и модели в целом

При 5-типроцентномуровнезначимостиследующиекоэффициентыоказалисьнезначимыми: class_a, compressor, rmk_cnizy, szm, razmor_hk, vmk, depth, height.

Модель в целом значима, доля общей вариации результирующего признака составила 0,6847.

С целью исключения коррелирующих между собой факторов рассмотрим корреляционную матрицу (Приложение 3).

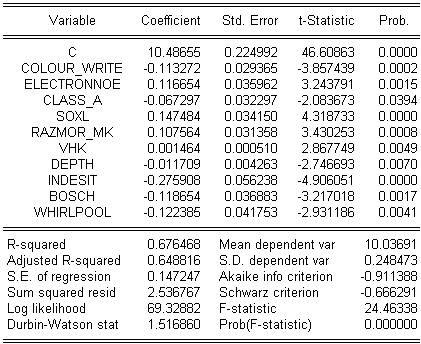

В результате последовательного исключения незначимых переменных получили следующие результаты оценивания:

Рис. 5.2.2. Результаты вычисления после исключения незначимых переменных

LOG(PRICE) = 10.4865464 - 0.1132719331*COLOUR_WRITE + 0.1166536381*ELECTRONNOE - 0.0672971414*CLASS_A + 0.1474838763*SOXL + 0.1075644245*RAZMOR_MK + 0.001463502726*VHK - 0.0117092567*DEPTH - 0.2759079383*INDESIT - 0.1186543974*BOSCH - 0.122385393*WHIRLPOOL

Модель в целом осталась значима; доля общей вариации результирующего признака уменьшилась на 0,0082 и составила 0,6765.

Для исследования полученной модели на наличие гомоскедастичности используется тест Уайта:

Рис. 5.2.3. Результаты теста Уайта

На 5% уровне значимости, гипотеза о гомоскедастичности принимается.

Проводим RESET-тест на ошибку спецификации регрессоров:

Рис. 5.2.4. Результаты RESET-теста

Результат RESET-теста свидетельствует об отсутствии ошибки спецификации.

5.3 Идентификация логарифмической модели