Учебное пособие: Основы финансового менеджмента

Содержание

1. Баланс предприятия

2. Счет прибылей и убытков предприятия

3. Анализ хозяйственно-финансовой деятельности предприятия

4. Анализ изменений в хозяйственно-финансовом положении предприятия

5. Планирование хозяйственно-финансовой деятельности предприятия

Планирование счета прибылей и убытков предприятия

Планирование баланса предприятия

Анализ чувствительности показателей хозяйственно-финансовой деятельности предприятия

Библиографический список

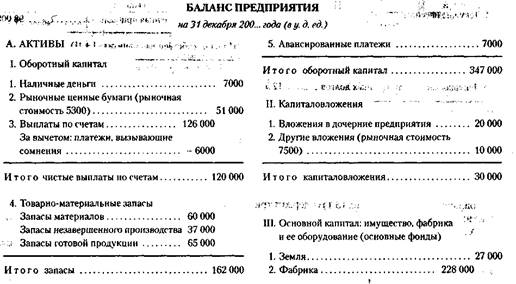

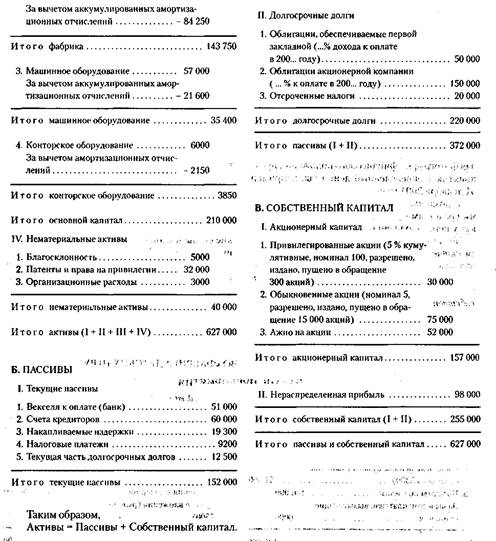

1. Баланс предприятия

Финансовое положение фирмы наиболее полно отражается в балансовом отчете ( далее - балансе) предприятия. Это как бы моментальная фотография финансового положения предприятия в определенный день года, например 31 декабря 2011 года.

С помощью баланса устанавливается, какими средствами располагает предприятие и какая у него задолженность.

То, чем располагает предприятие, называется активами. Они помещаются в левой части баланса. Задолженности называются пассивами и располагаются в правой части баланса. Кроме того, в правой стороне указывается также собственный ( в акционерном обществе его называют акционерным) капитал предприятия - стоимость его имущества за вычетом обязательств.

Итог, подводимый в левой части, должен быть равен итогу в правой.

Активы - это вся собственность предприятия: товары, ценности, ценные бумаги, земля, здания, оборудование, наличные деньги, деньги - выплаты предприятия по кредитам и задолженностям, завершенное и незавершенное производство.

Пассивы включают долги и денежные обязательства предприятия, в том числе банковские ссуды и неоплаченные счета поставщикам, претензии, штрафы и т.п.

Собственный капитал предприятия - это сумма долей его вкладчиков, включающая начальные капиталовложения (уставной капитал) плюс (или минус) накопленные предприятием доходы с момента его создания.

Начнем с примера.

ПРИМЕР

ОТКРЫТОЕ АКЦИОНЕРНОЕ ОБЩЕСТВО "ФАБРИКА ДЕТСКИХ ИГРУШЕК"

Баланс предприятия (рис.1) содержит три части:

А. Активы - собственность предприятия, включающая: I. Оборотный капитал; II. Капиталовложения во внешние объекты; III. Основной капитал и IV. Нематериальные активы.

Б. Пассивы - задолженности предприятия, включающие: I. Текущие (сроком до 1 года) и II. Долгосрочные долги.

В. Собственный капитал - сумма долей, вложенных акционерами: I. Акционерный капитал;

II. Нераспределенная прибыль.

По итогам года должно соблюдаться равенство:

Активы = Пассивы + Собственный капитал

--> ЧИТАТЬ ПОЛНОСТЬЮ <--