Учебное пособие: Основы финансового менеджмента

2. Облигации акционерной компании - это долги предприятия держателям выпущенных им акций.

3. Отсроченные долги - выплаты по налогам, допускающим льготную отсрочку по решению правительства.

В. СОБСТВЕННЫЙ КАПИТАЛ содержит:

I. Акционерный капитал - это доля акционеров в капитале предприятия за исключением нераспределенной прибыли. Для индивидуальных предприятий это вся доля владельца в капитале предприятия. Акционерный капитал включает:

1. Привилегированные акции - акции, по которым производится первоочередная выплата при заранее объявленных фиксированных процентах. Они не дают акционерам права голоса.

2. Обыкновенные акции - голосующие акции, проценты по которым выплачиваются лишь

после выплаты владельцам привилегированных акций.

3. Ажио - разница между курсовой стоимостью акции и их номиналом.

II. Нераспределенная прибыль - разность между доходом и расходами предприятия за вычетом распределенных дивидендов.

Баланс предприятия, несмотря на всю свою важность, далеко не исчерпывает информацию о хозяйственно-финансовой деятельности предприятия. Он дает лишь сведения о положении его финансов на определенный момент. Для того чтобы судить о деятельности предприятия за определенный промежуток времени (обычно за год), понять динамику бизнеса, а главное, познакомиться с механизмом получения прибыли и убытков, необходим отдельный документ - "Счет прибылей и убытков предприятия".

2. Счет прибылей и убытков предприятия

Основным документом, характеризующим динамику получения предприятием прибыли (убытка), является "Счет прибылей и убытков предприятия".

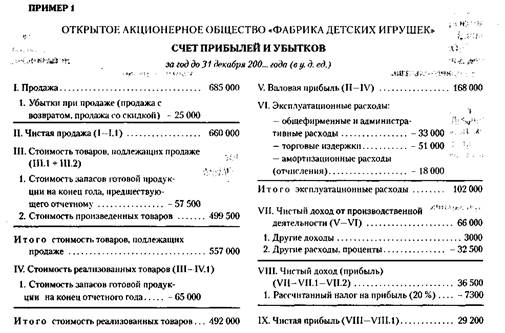

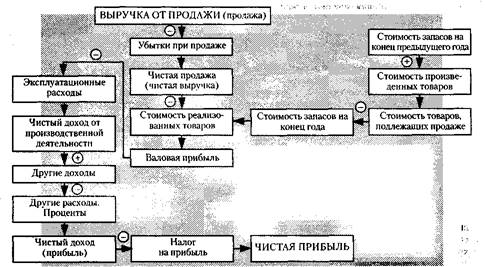

В счете прибылей и убытков имеют место следующие понятия и соотношения:

I. Продажа - это выручка от продажи товаров.

II. Чистая продажа - это продажа минус убытки при продаже.

III. Стоимость реализованных товаров - это стоимость товаров, подлежащих продаже, минус стоимость запасов готовой продукции на конец отчетного года.

IV. Стоимость товаров, подлежащих продаже, - это стоимость запасов готовой продукции на конец предыдущего отчетного года плюс стоимость произведенных товаров.

V. Валовая прибыль - это чистая продажа минус стоимость реализованных товаров.

VI. Эксплуатационные расходы - это общие (повседневные) затраты предприятия, не связанные с производством или продажей конкретного товара.

VII. Чистый доход от производственной деятельности - это валовая прибыль минус эксплуатационные расходы.

VIII. Чистый доход - это чистый доход от производственной деятельности плюс другие доходы, минус расходы и проценты.

IX. Чистая прибыль - это чистый доход минус налоги на прибыль.

Счет прибылей и убытков предприятия показывает, сколько денег предприятие получило (или потеряло) за определенное время, обычно за производственный цикл или календарный год.

В счете прибылей и убытков устанавливается соответствие доходов (в первую очередь от реализации продукции) и понесенных при этом расходов за отчетный период. Их разность и есть чистая прибыль предприятия за это время.

Счет прибылей и убытков показывает лишь факт и сумму дохода и расхода по заключенным сделкам и не отражает реального движения денег, которые могут быть переведены на счет предприятия (или сняты с него) и позже.

Главная задача данного документа - проследить источники дохода и расхода, оценить поступающие и уходящие суммы и понять механизм образования прибыли предприятия.

Начнем с примера.

Рис.2. Схема счета прибылей и убытков предприятия