Учебное пособие: Основы финансового менеджмента

I. Продажа - это выручка от продажи товара.

II. Чистая продажа - это продажа за вычетом сопровождающих ее убытков. Иногда чистую продажу называют "доход от основной деятельности" (авиакомпании, театры, предприятия бытового обслуживания). В качестве скидок могут быть, например, льготы за быструю оплату, оплату наличными и т.д.

III. Стоимость товаров, подлежащих продаже, равна стоимости запасов готовой продукции на конец года, предшествующего отчетному, плюс стоимость произведенных товаров за отчетный год.

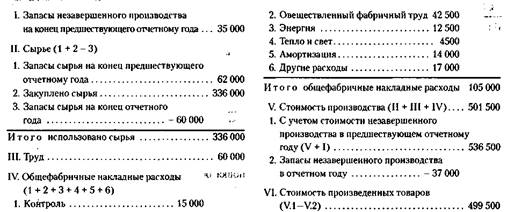

IV. Стоимость произведенных товаров (себестоимость) имеет важное значение как для предприятия, так и для покупателей. Приведем в качестве примера ведомость стоимости произведенных на фабрике товаров.

ПРИМЕР 2. ОТКРЫТОЕ АКЦИОНЕРНОЕ ОБЩЕСТВО "ФАБРИКА ДЕТСКИХ ИГРУШЕК"

ВЕДОМОСТЬ СТОИМОСТИ ПРОИЗВЕДЕННЫХ ТОВАРОВ за год с 31 декабря 200. года по 31 декабря 200. года (в у. д. ед.)

Таким образом, в себестоимость продукции включаются все затраты на преобразование сырья и производство из него нового товара.

Статья ведомости "Труд" предполагает работу по производству продукции (работа на станках и т.п.). В статье "Контроль" имеется в виду оплата работников ОТК и среднего управляющего персонала (начальники цехов). "Овеществленный фабричный труд" - это стоимость текущих ремонтов, уборки помещений, технического обслуживания. Статья "Энергия" - энергия для работы оборудования, а "Тепло и свет" - для отопления и освещения фабрики. Статья "Амортизация" - расходы на возмещение износа фабричного оборудования, непосредственно участвующего в производстве товара. Под другими расходами понимается стоимость страхования фабрики и ее оборудования, а также стоимость вспомогательных материалов, расходуемых при техническом обслуживании фабрики (масла, краски и т.п.).

Возвращаясь к счету прибылей и убытков предприятия, напомним, что стоимость произведенных товаров включается в стоимость товаров, подлежащих продаже (п. III.2).

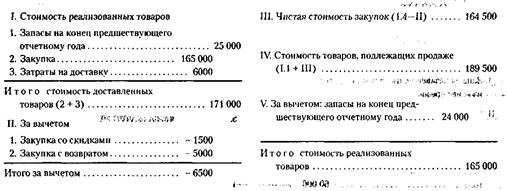

Исключая из стоимости товаров, подлежащих продаже, стоимость запасов готовой продукции на конец отчетного года, получают стоимость реализованных товаров (п. IV).

В непроизводственных компаниях (например, в торговых фирмах) нет работы по переработке сырья в конечный продукт, поэтому стоимость реализованных товаров включает лишь затраты на приобретение продукции и ее доставку. Ведомость стоимости реализованных товаров (теперь она так называется) существенно упрощается и имеет следующий вид.

ПРИМЕР 3. ОБЩЕСТВО С ОГРАНИЧЕННОЙ ОТВЕТСТВЕННОСТЬЮ"ДЕТСКАЯ ИГРУШКА" (ТОРГОВАЯ ФИРМА, УЧРЕЖДЕННАЯ "ФАБРИКОЙ ДЕТСКИХ ИГРУШЕК")

ВЕДОМОСТЬ СТОИМОСТИ РЕАЛИЗОВАННЫХ ТОВАРОВ за год с 31 декабря 200. года по 31 декабря 200. года (в у. д. ед.)

Снова возвращаемся к счету прибылей и убытков предприятия.

V. Валовая прибыль находится как разность между "Чистой продажей" (п. II) и только что рассмотренной "Стоимостью реализованных товаров".

VI. Эксплуатационные расходы - это общие (повседневные) затраты, не связанные непосредственно с производством или продажей конкретного товара. Они делятся на общефирменные и административные, а также торговые. Сюда же относятся и амортизационные расходы (отчисления).

К общефирменным и административным расходам относятся затраты высшего звена администрации, оплата электричества в здании управления фабрикой, рента и другие затраты.

Торговые расходы - это зарплата работников торговли, стоимость презентаций, деловых поездок и т.п.

Амортизационные отчисления здесь же, которые не связаны с основными фондами (обстановка офисов, автомобильный транспорт для администрации и т.д.). Здесь, как и в основных фондах, указывается та часть амортизационных отчислений, которая производится за отчетный период.

VII. Чистый доход от производственной деятельности представляет собой разность валовой прибыли и эксплуатационных расходов.

VIII. Чистый доход - это прибыль от производственной деятельности с учетом других доходов и расходов.

Другие доходы представляют собой доходы от продажи собственности предприятия, а также так называемые внереализационные доходы: плату за аренду, проценты по облигациям и акциям и т.п.

Другие расходы - это проценты, которые предприятие платит по долгам, другие аналогичные расходы.

IX. Чистая прибыль - чистый доход за вычетом налога на прибыль. Если чистая прибыль отрицательна, уместно назвать ее "чистым убытком".

Для того чтобы совместно проанализировать балансовый отчет и отчет о прибылях, связать собственность предприятия и механизм получения на ее основе прибыли, составляется отдельный счет нераспределенной прибыли.

Под нераспределенной прибылью понимается та часть прибыли, которая остается предприятию после выплаты дивидендов по привилегированным и обыкновенным акциям. Если предприятие вместо прибыли останется с убытком, ведется счет этому дефициту прибыли.

ПРИМЕР 4. ОТКРЫТОЕ АКЦИОНЕРНОЕ ОБЩЕСТВО "ФАБРИКА ДЕТСКИХ ИГРУШЕК"