Дипломная работа: Обоснование потребности финансирования структурного подразделения предприятия

| ||

| ||

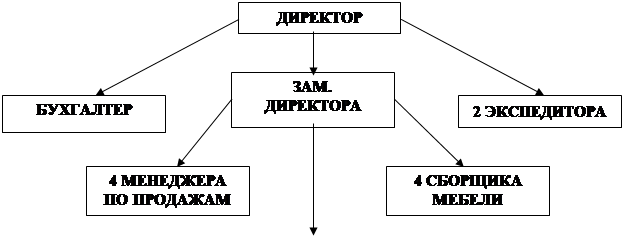

Рис.1.1. Организационная структура структурного подразделения

Для руководителей самого высокого уровня в аппарате управления, кроме высшего образования, в должностных характеристиках выдвигается требование к стажу работы по профилю на руководящих должностях не менее 5 лет. Аналогичный стаж работы по профилю требуется и для замещения должностей заместителя директора.

Вторую группу, образует торгово-оперативный персонал. В нее включаются работники, занятые в основном непосредственным обслуживанием покупателей.

К третьей группе относятся работники, обслуживающие процесс продажи товаров, занятые хранением, подготовкой к продаже товаров, их размещением, содержанием материально-технической базы.

Штатное расписание магазина приведено в приложении 2.

Применяемая в магазине схема оплаты труда:

Заработная плата директора магазина и его заместитель состоит из двух частей: оклад – 70% заработной платы, вторая часть (30%) зависит от итогов работы магазина.

Такая же схема оплаты труда применяется к работе экспедитора.

Заработная плата бухгалтера зависит от отработанного времени (повременная оплата труда).

Таблица 1.1

Структура средств, направляемых на потребление за год по структурному подразделению, руб.

| Показатели | Базисный год | Отчетный год |

Откл-е по структуре, % | ||

| сумма |

в % к итогу | сумм, |

в % к итогу | ||

| Средства, направленные на оплату труда, всего | 2015480 | 100 | 3076070 | 100 | |

| В том числе средства, включаемые в издержки обращения: | 1719204,4 | 85,3 | 2922267 | 95 | 9,7 |

| - оплата труда работников по тарифным ставкам, сдельным расценкам, должностным окладам | 624798,8 | 31 | 2279368 | 74,1 | 43,1 |

| - установление надбавок и доплат к тарифным ставкам и должностным окладам | 249919,52 | 12,4 | 307607 | 10 | -2,4 |

| - премии работникам за производственные результаты | 612705,92 | 30,4 | 104586,4 | 3,4 | -27 |

| - оплата труда работников, не состоящих в штате, за выполнение работ по договору | 30232,2 | 1,5 | 36912,84 | 1,2 | -0,3 |

| - оплата отпусков | 122944,28 | 6,1 | 141499,2 | 4,6 | -1,5 |

| - выплата надбавки за выслугу лет | 78603,72 | 3,9 | 52293,19 | 1,7 | -2,2 |

| Выплаты за счет прибыли: | 296275,56 | 14,7 | 153803,5 | 5 | -9,7 |

| - оказание материальной помощи | 84650,16 | 4,2 | 36912,84 | 1,2 | -3 |

| - оплата дополнительных отпусков (сверх предусмотренных законодательством) | 14108,36 | 0,7 | 18456,42 | 0,6 | -0,1 |

| - оплата путевок на лечение | 2015,48 | 0,1 | 3076,07 | 0,1 | 0 |

| - выплата единовременных поощрений | 26201,24 | 1,3 | 15380,35 | 0,5 | -0,8 |

| - выплата вознаграждений по итогам работы за год | 169300,32 | 8,4 | 79977,82 | 2,6 | -5,8 |

Заработная плата менеджеров по продажам и сборщиков мебели зависит от индивидуальных итогов. Основной системой оплаты труда является разновидность сдельной системы – комиссионные. То есть продавцы получают процент от товарооборота. Бухгалтерией установлен лимит по уровню затрат на оплату труда. Руководство постоянно заботится о том, чтобы размер заработной платы с одной стороны не был слишком низким (ниже среднего размера заработной платы по отрасли), а с другой стороны старалось не превысить установленный лимит.

1.1.2 Анализ наличия, движения и эффективности использования основных производственных фондов организации

Основные фонды являются наиболее значимой составной частью имущества предприятия и его и его внеоборотных активов.

Основные средства – это основные фонды, выраженные в стоимостном измерении.

Основные средства – это средства труда, которые неоднократно участвуют в производственном процессе, сохраняя при этом свою натуральную форму, а их стоимость переносится на производимую продукцию частями по мере снашивания. К ним относятся: здания, сооружения, различные машины и оборудования, приборы и инструменты, производственный и хозяйственный инвентарь, земельные участки находящиеся в собственности предприятия, внутрихозяйственные дороги и прочие основные средства.

Роль основных фондов в процессе труда торговых работников определяется тем, что в своей совокупности они образуют материально- техническую базу и определяют производственную мощь предприятия.

Срок полезного использования основных средств торговых предприятия определяется исходя из технических условий их эксплуатации и установлений органов государственного управления в этой сфере. Если такие установления отсутствуют, то срок полезного использования основных средств определяют с учетом их производительности и мощности, а также реальных условий эксплуатации на предприятии.

Таблица 1.2.

Анализ состояния и использования основных фондов, тыс.руб.

| Показатель | Базисный год | Отчетный год | Отклонение (+;-) | Темп отклонения (%) |

| Товарооборот, руб. | 13243,20 | 19000,00 | 5756,80 | 30,30 |

| Численность | 14,00 | 21,00 | 7,00 | 33,33 |

| Производительность труда | 945,94 | 904,76 | -41,18 | -4,55 |

| Стоимость ОФ, в т.ч. | 15489,00 | 17456,00 | 1967,00 | 11,27 |

| активной части | 9632,00 | 10236,00 | 604,00 | 5,90 |

| Фондоотдача | 0,86 | 1,09 | 0,23 | 21,45 |

| Фондоемкость | 1,17 | 0,92 | -0,25 | -27,30 |

| Фондовооруженность | 688,00 | 487,43 | -200,57 | -41,15 |

Данные таблицы показывают, что возросла стоимость основных фондов на 12,7 %, абсолютное отклонение составило 1967 тыс. руб. Активная часть тоже увеличилась на 6,3 %.

1.1.3 Анализ наличия и эффективности использования оборотных средств организации