Контрольная работа: Аппарат теории двойственности для экономико-математического анализа. Анализ одномерного временного ряда

![]() .

.

4) Скорректируем параметры модели для параметра сглаживания ![]() =0,4 по формулам:

=0,4 по формулам:

![]() ;

;

![]() ,

,

где ![]() - коэффициент дисконтирования данных, отражающий степень доверия к более поздним наблюдениям;

- коэффициент дисконтирования данных, отражающий степень доверия к более поздним наблюдениям; ![]() - параметр сглаживания (

- параметр сглаживания (![]() =

=![]() );

); ![]() - отклонение (остаточная компонента).

- отклонение (остаточная компонента).

По условию ![]() =0,4, следовательно значение b равно:

=0,4, следовательно значение b равно:

![]() .

.

Получим:

![]() ;

;

![]() ,

,

5) По модели со скорректированными параметрами a 0( t ) и a 1( t ) находим прогноз на следующий момент времени:

![]() .

.

Для t =2:

![]() .

.

6) Возвращаемся к пункту 3 и повторяем вычисления до конца временного ряда.

7) Вычислим среднюю относительную ошибку для данного параметра сглаживания:

![]()

8) Корректировка параметров модели для ![]() =0,7 и

=0,7 и ![]() =0,3:

=0,3:

;

;

9) Средняя относительная ошибка для данного параметра:

Таким образом, судя по средней относительной ошибке при ![]() =0,4 и

=0,4 и ![]() =0,7, в первом случае

=0,7, в первом случае ![]() =4,1%, а во втором случае

=4,1%, а во втором случае ![]() =5,0%. Следовательно,

=5,0%. Следовательно, ![]() =0,4 – лучшее значение параметра сглаживания, т.к. средняя относительная ошибка меньше.

=0,4 – лучшее значение параметра сглаживания, т.к. средняя относительная ошибка меньше.

4. Оценим адекватность линейной модели. Рассчитанные по модели значения спроса ![]() , остатки

, остатки ![]() и их график были получены вEXCEL одновременно с построением модели (см. «ВЫВОД ОСТАТКА » в прил. 4 ).

и их график были получены вEXCEL одновременно с построением модели (см. «ВЫВОД ОСТАТКА » в прил. 4 ).

Случайность остаточной компоненты проверим по критерию поворотных точек. В нашем случае общее число поворотных точек в ряду остатков составляет p =4.

Критическое число поворотных точек для a=0,05 и n =9 определяется по формуле

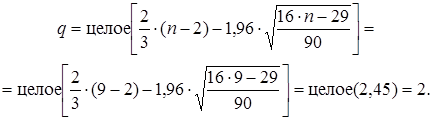

Так как ![]() , остатки признаются случайными.

, остатки признаются случайными.

Проверим независимость остатков с помощью критерияДарбина–Уотсона (отсутствие автокорреляции).Для расчетаd ‑статистики используется выражение, составленное из встроенных функций EXCEL: