Контрольная работа: Аппарат теории двойственности для экономико-математического анализа. Анализ одномерного временного ряда

;

;

![]() ;

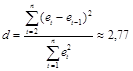

;

Критические значения d ‑статистики для a=0,05 и n =9 составляют: d 1 =0,82; d 2 =1,32. Так как выполняется условие

![]() ,

,

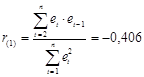

то нет достаточных оснований сделать тот или иной вывод о выполнении свойства независимости. Проверим независимость остатков по коэффициенту автокорреляции первого порядка, который равен (см. прил. 4 ):

.

.

Для расчета коэффициента автокорреляции использовалось выражение, составленное из встроенных функций EXCEL:

Критическое значение коэффициента автокорреляции для a=0,05 и n =9 составляет 0,666. Так как коэффициент автокорреляции не превышает по абсолютной величине критическое значение, то это указывает на отсутствие автокорреляции в ряде динамики. Следовательно, модель по этому критерию адекватна.

Проверим равенство нулю математического ожидания уровней ряда остатков. Среднее значение остатков равно нулю: ![]() (определено с помощью встроенной функции «СРЗНАЧ »; см. прил. 4 ). Поэтому гипотеза о равенстве математического ожидания значений остаточного ряда нулю выполняется.

(определено с помощью встроенной функции «СРЗНАЧ »; см. прил. 4 ). Поэтому гипотеза о равенстве математического ожидания значений остаточного ряда нулю выполняется.

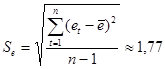

Нормальный закон распределения остатков проверяем с помощью R /S -критерия, определяемого по формуле

![]() ,

,

где e max ; e min - наибольший и наименьший остатки соответственно (определялись с помощью встроенных функций «МАКС » и «МИН »);  - стандартное отклонение ряда остатков (определено с помощью встроенной функции «СТАНДОТКЛОН »; см. прил. 4 ).

- стандартное отклонение ряда остатков (определено с помощью встроенной функции «СТАНДОТКЛОН »; см. прил. 4 ).

Критические границы R / S -критерия для a=0,05 и n =9 имеют значения: (R /S )1 =2,7 и (R /S )2 =3,7. Так как R /S -критерий попадает в интервал между критическими границами, то ряд остатков признается соответствующим нормальному закону распределения вероятностей. Модель по этому критерию адекватна.

Таким образом, выполняются все пункты проверки адекватности модели: модель признается адекватной исследуемому процессу.

Оценим адекватность построенной модели Брауна: ![]() с параметром сглаживания

с параметром сглаживания ![]() (см. таблица 2 ):

(см. таблица 2 ):

Таблица 2 - Анализ ряда остатков модели Брауна

| Проверяемое свойство | Используемые статистики | Граница | Вывод | ||

| наименование | значение | нижняя | верхняя | ||

| Независимость |

d –критерий Дарбина-Уотсона r (1) -коэффициент автокорреляции |

d =2,79

-0,44 | 0,82 |

1,32 0,666 |

Нельзя сделать вывод по этому критерию r (1) <0,666 адекватна |

| Случайность | Критерий пиков (поворотных точек) | 6>2 | 2 | адекватна | |

| Нормальность | RS-критерий | R/S= | 2,7 | 3,7 | неадекватна |

| Мат.ожидание≈0 | t-статистика Стьюдента | 2,306 | адекватна | ||

| Вывод: модель статистически неадекватна | |||||

5. Оценим точность линейной модели на основе использования средней относительной ошибки аппроксимации.

Среднюю относительную ошибку аппроксимации находим по формуле:

%

%