Контрольная работа: Побудова лінійної регресійної моделі

Наочне представлення вирішеної задачі побудови моделі парної лінійної регресії дає графік моделі на тілі діаграми розсіювання.

3. Оцінка параметрів лінійної регресії за методом найменших квадратів

Як відзначалося, по обмеженим даним вибірки обсягу п можна побудувати модель лише з деякою точністю. Її параметри а і b є оцінками щирих значень α і β які визначаються генеральною сукупністю обсягу N >> п . Останньої приписуються імовірностні властивості з застосуванням аксіом теорії імовірності, визначень випадкової величини, імовірності, щільності імовірності, оператора усереднення і т.д. У рамках властивостей генеральної сукупності обсягу N розглядається специфікація моделі лінійної регресії

![]()

у якій α, β, хі - детерміновані (фіксовані чи відомі) величини, а значення показника yі і помилки моделі εі - випадкові величини (ВВ) із заданим розподілом (наприклад, щільності імовірності). Часто уі , εі вважаються нормальними ВВ (НВВ), тоді модель називають нормальною. Обмежені дані вибірки обсягу п << N дозволяють замість точної моделі з параметрами α і βпобудувати наближену модель:

![]()

Тут еі - залишки регресії, вероятностные властивості яких вважаються аналогічними помилкам ![]() , а а, b - деякі оцінки (наближені значення) параметрів моделі.

, а а, b - деякі оцінки (наближені значення) параметрів моделі.

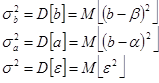

Ми будемо оцінювати дисперсії і середньоквадратичні помилки (СКП) для оцінок параметрів моделі і величини ε:

де М[X], D[X] - математичне чекання і дисперсія випадкової величини X.

Для безупинної випадкової величини X із щільністю імовірності р(х) вони визначаються як:

Отже, для точного визначення того чи іншого параметра випадкової величини досить знати (чи задати) її розподіл щільності імовірності.

4. Властивості простої лінійної регресії

Якщо дано сукупність показників y, що залежать від факторів х, то постає завдання знайти таку економетричну модель, яка б найкраще описувала існуючу залежність. Одним з методів є лінійна регресія. Лінійна регресія передбачає побудову такої прямої лінії, при якій значення показників, що лежать на ній будуть максимально наближені до фактичних, і продовжуючи цю пряму одержуємо значення прогнозу. Процес продовження прямої називається екстраполяцією. Відповідно до цього постає задача визначити цю пряму, тобто рівняння цієї прямої. В загальному вигляді рівняння прямої виглядає:

![]() =а+bх,

=а+bх,

де ![]() - вирівняне значення у для відповідного значення х.

- вирівняне значення у для відповідного значення х.

Константи а і b - константи, які передбачають зменшення суми квадратів відхилень між фактичним значенням у і вирівняним значенням ![]() .

.

S(у - ![]() )2 ® min

)2 ® min

Коефіцієнт а характеризує точку перетину прямої регресії з лінією координат.

Коефіцієнт b характеризує кут нахилу цієї прямої до осі абсцис, а також на яку величину зміниться ![]() при зміні х на одиницю.

при зміні х на одиницю.

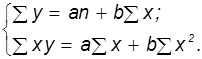

Коефіцієнти а і b знаходять із системи рівнянь, що випливає з формули.

Знайшовши значення параметрів розраховують ряд вирівняних значень для відповідних факторів і проводять дослідження знайденої економетричної моделі.

5. Коефіцієнти кореляції та детермінації

Кореляційний аналіз має на меті встановлення істотності (статистичної значимості) кореляційного зв'язку між фактором і результатом (показником). Основним і досить зручним параметром для цього є коефіцієнт детермінації R2 .

Розкладемо вибіркову дисперсію показника Sу 2 на дві некорельовані складові:

![]()

Остання сума в цьому розкладанні дорівнює 0 і, отже, випадкові величини еі , і ![]() некорельовані. Тому

некорельовані. Тому