Контрольная работа: Побудова лінійної регресійної моделі

Побудувати економетричну модель за наведеними даними. Оцінити параметри моделі. Зробити економічні висновки. Оцінити тісноту та значимість зв’язку між змінними.

| Номер підприємства | 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| Випуск продукції, тис. шт. | 9,33 | 8,31 | 8,25 | 7,50 | 6,90 | 6,15 | 5,66 |

| Витрати матеріалу на од., г. од. | 19,66 | 20,53 | 21,31 | 22,59 | 23,27 | 24,44 | 25,85 |

Рішення :

| Номер підприємства | 1 | 2 | 3 | 4 | 5 | 6 | 7 | Σ |

| Випуск продукції, тис. шт. х | 9,33 | 8,31 | 8,25 | 7,50 | 6,90 | 6,15 | 5,66 | 52,10 |

| Витрати матеріалу на од., г. од. у | 19,66 | 20,53 | 21,31 | 22,59 | 23,27 | 24,44 | 25,85 | 157,65 |

| 87,0489 | 69,0561 | 68,0625 | 56,25 | 47,61 | 37,8225 | 32,0356 | 397,8856 | |

| 183,4278 | 170,6043 | 175,8075 | 169,425 | 160,563 | 150,306 | 146,311 | 1156,4446 | |

| 1,8871 | 0,8671 | 0,8071 | 0,0571 | -0,5429 | -1,2929 | -1,7829 | 0 | |

| -2,8614 | -1,9914 | -1,2114 | 0,0686 | 0,7486 | 1,9186 | 3,3286 | 0 | |

| 3,5611 | 0,7519 | 0,6514 | 0,0033 | 0,2947 | 1,6716 | 3,1787 | 10,1127 | |

| 8,1876 | 3,9657 | 1,4674 | 0,0047 | 0,5604 | 3,681 | 11,0796 | 28,9464 | |

| 19,3639 | 21,0706 | 21,171 | 22,4259 | 23,4298 | 24,6847 | 25,5046 | 157,6505 | |

| 0,2961 | -0,5406 | 0,139 | 0,1641 | -0,1598 | -0,2447 | 0,3454 | 0 | |

| 2,7626 | -4,4924 | 1,1468 | 1,2308 | -1,1026 | -1,5049 | 1,955 | 0 | |

| 0,0877 | 0,2922 | 0,0193 | 0,0269 | 0,0255 | 0,0599 | 0,1193 | 0,6308 |

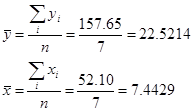

Середні арифметичні показника і фактора:

Рівняння моделі лінійної регресії має вигляд: у = а+ b х .

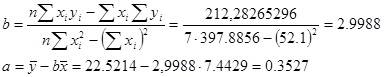

Знайдемо коефіцієнти а і b:

Таким чином, рівняння моделі лінійної регресії має вигляд:

у =0,3527+2,9988×х

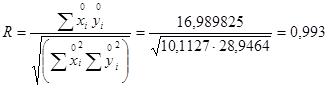

Коефіцієнт кореляції характеризує ступень лінійного статистичного зв’язку:

Тобто зв'язок між випуском продукції та витратами матеріалів на одиницю дуже щільний.

Маємо визначені середні значення величин - Xcp = 7,4429, Ycp = 22,5214, слідові можна визначити середній коефіцієнт еластичності для цієї моделі:

A = b * Xcp / Ycp = 2,9988*7,4429/22,5214 = 0,991,

тобто при зростанні показника ![]() (випуск продукції) на 1% показник Y (витрати матеріалів на одиницю продукції) зростає на 0,99%.

(випуск продукції) на 1% показник Y (витрати матеріалів на одиницю продукції) зростає на 0,99%.

Можна зробити попередні висновки:

В результаті розрахунків отримано модель у^ = 0,3527+2,9988×х. Аналізуючи параметри моделі можливо зробити наступні висновки, що оскільки коефіцієнт регресії додатний a1 =2,9988, то це свідчить про те, що напрямок зв’язку між X і Y прямий (це підтверджує й графік моделі, рис.1), тобто при зростанні Х значення Y теж будуть збільшуватись. При збільшенні Х на 1 значення Y зросте на 0,99.

Рис.1.

Коефіцієнт еластичності свідчить, на скільки відсотків гранично змінюється залежна змінна, якщо відповідна незалежна змінна змінюється на 1%, а інші - постійні.

Коефіцієнт детермінації визначає значимість лінійного статистичного зв’язку між фактором та показником:

, чи

, чи

R2 = 0,9932 = 0,986

По вихідним даним к1 =к-1=2-1=1 і к2 =п -к=7-2=5 знаходимо критичне значення коефіцієнта детермінації: R2 кр =0,569.

Так як R2 >R2 кр , то можна зробити висновок, що зв'язок між випуском продукції та витратами матеріалів на одиницю статистично значимий з імовірністю 0,95.

Визначимо спостережуване значення критерію Фишера

F = R2 *(n - 2)/(1 – R2 ) = 0,986*(5)/(1 – 0,986) = 352,14.

Табличне значення критерію при надійності Р=0,95 (a = 0,05) і степенях свободи k1 = 1, k2 = 7 – 2 = 5 дорівнює 5,59, оскільки спостережуване значення більше критичного, то лінійна модель є адекватною.

Використовуючи t-статистику, з надійністю Р=0,95 оцінимо значущість коефіцієнта кореляції. Обчислимо спостережуване значення t-статистики

t = |R|*√(n - 2)/(1 – R2 ) = 0,993*√(7 - 2)/(1 – 0,986) = 18,766.