Контрольная работа: Прогноз облікової ставки на основі методу найменших квадратів

а) сума активів б) вартість обертових засобів

1. 3,8 0,7

2. 9,8 1,7

3. 19,4 8,9

4. 32,2 17,1

5. 100,4 20,8

Таблиця 2.1 -Значення показників по різним підприємствам

| № п/п | Сумарні активи, млн.грн. | Середньорічна вартість обертових засобів, млн. грн. | Рентабельність, проценти |

| 1 | 16,2 | 4,2 | 18 |

| 2 | 30,1 | 6,1 | 27 |

| 3 | 2,7 | 0,7 | 10 |

| 4 | 100,1 | 36,2 | 45 |

| 5 | 30,6 | 11,1 | 25 |

| 6 | 2,8 | 1,3 | 11 |

| 7 | 3,8 | 1,5 | 19 |

Зробити висновки по визначеній моделі:

а) оцінити вплив незалежних змінних на залежну;

б) визначити множинні коефіцієнти детермінації та кореляції;

в) побудувати точковий та інтервальний пронози для знайденої моделі

Лінійна залежність рентабельності (Y) від сумарних активів (X1 ) та середньорічної вартості обертових засобів (Х2 ) матиме вигляд :

У=а0 +а1 х1 +а2 х2 .

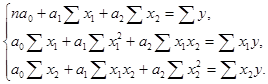

Для визначення коефіцієнтів регресії складемо і розв’яжемо систему нормальних рівнянь:

Таблиця 2.2 - Проміжні розрахунки

| номер | х1 | х2 | у | х1*х1 | х2*х2 | х1*х2 | у*х1 | у*х2 |

| 1 | 16,2 | 4,2 | 18 | 262 | 17,64 | 68,04 | 291,6 | 75,6 |

| 2 | 30,1 | 6,1 | 27 | 906 | 37,21 | 183,61 | 812,7 | 164,7 |

| 3 | 2,7 | 0,7 | 10 | 7 | 0,49 | 1,89 | 27 | 7 |

| 4 | 100,1 | 36,2 | 45 | 10020 | 1310,44 | 3623,62 | 4504,5 | 1629 |

| 5 | 30,6 | 11,1 | 25 | 1310 | 123,21 | 339,66 | 765 | 277,5 |

| 6 | 2,8 | 1,3 | 11 | 8 | 1,69 | 3,64 | 30,8 | 14,3 |

| 7 | 3,8 | 1,5 | 19 | 14 | 2,25 | 5,7 | 72,2 | 28,5 |

| Всього | 186,3 | 61,1 | 155 | 12527 | 1492,93 | 4226,16 | 6503,8 | 2196,6 |

Отримаємо наступну систему лінійних рівнянь:

| 7,00а0 | + 186,3 а1 | + 61,1 а2 | = 155 |

| 186,3 а0 | + 1492,93 а1 | +4226,16 а2 | = 6503,8 |

| 61,1 а0 | + 4226,16 а1 | +1492,93 а2 | = 2196,6 |

Запишемо матриці А таC:

| 7,00 | 186,3 | 61,1 | |

| А = | 186,3 | 1492,93 | 4226,16 |

| 61,1 | 4226,16 | 1492,93 |

С =  ;

;

| 7.00 | 227.2 | 51.1 | ||

| D=detA= | 227.2 | 1086.35 | 4520.05 | = ‑ 70598524,46 |

| 51.1 | 4520.05 | 1086.35 |

| 145 | 227,2 | 51,1 | ||

| D0 = | 7167,9 | 1086,35 | 4520,05 | = ‑1023328516 |

| 1600 | 4520,05 | 1086,35 |

| 7,00 | 145 | 51,1 | ||

| D1 = | 227,2 | 7167,9 | 4520,05 | =622693,521 |

| 51,1 | 1600 | 1086,35 |

| 7,00 | 227,2 | 145 | ||

| D2 = | 227,2 | 1086,35 | 7167,9 | = ‑ 63755801,64 |

| 51,1 | 4520,05 | 1600 |

Визначимо коефіцієнти квадратичної моделі:

а0 = -1023328516 / -70598524,46 = 14,49

а1 = 622693,521 / -70598524,46 = -0,01

а2 = -63755801,64 / -70598524,46 = 0,90

Отримали наступну залежність рентабельності від сумарних активів та вартості обігових коштів:

у = 14,49 - 0,01x1 + 0,90x2.

При збільшенні сумарних активів на 1 млн. грн. рентабельність знизиться на 0,01% при незмінній вартості обігових коштів, а при збільшенні вартості обігових коштів на 1 млн. грн. рентабельність збільшиться на 0,90%.

Підставимо в отримане рівняння вихідні дані про сумарні активи та обігові кошти і отримаємо прогнозне значення рентабельності (таблиця 2.3).

Таблиця 2.3 – Прогнозне значення рентабельності по різним підприємствам

| Номерпідприємства | Сумарні активимлн. грн. |

Середньорічна вартість К-во Просмотров: 281

Бесплатно скачать Контрольная работа: Прогноз облікової ставки на основі методу найменших квадратів

|