Курсовая работа: Разработка стратегии развития СПК колхоза им. Мичурина

где НРЭИ – нетто-результат эксплуатации инвестиций, по сути прибыль от осуществления хозяйственной деятельности.

НРЭИ = СПП-МЗ-РОТ-Осоц-А=6554-9797-3883-806-600=-8532 тыс. руб.,

Где МЗ – материальные затраты, РОТ – затраты на оплату труда, Осоц отчисления на социальные нужды, А - амортизация (ф. №5, стр.710, 720, 730, 740 соответственно).

А – стоимость активов (ф. №1, стр. 300).

КО – краткосрочные обязательства (ф№1, стр.690).

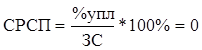

СРСП – средняя расчетная ставка процента, т.е. цена заемного капитала.

,

,

где % упл – проценты к уплате (ф. №2, стр. 070).

ЗС – заемные средства, представленные организации другими организациями в течение отчетного периода (ф. №4, стр. 310).

Д< 0 - это значит, что деньги нужно привлекать через эмиссию акций.

6. Разработка дивидендной политики и политики развития организации

Часть чистой прибыли, оставляемой организацией после уплаты налогов, как правило, направляется по двум фондам:

1) фонд производственного потребления;

2) фонд непроизводственного потребления.

Распределение прибыли осуществляется с учетом принятой организацией нормы распределения (НР).

НР показывает, какая часть балансовой прибыли выплачивается в виде фонда непроизводственного потребления. В Колхозе им. Мичурина НР=20%, остальная часть балансовой прибыли направляется на выполнение налоговых обязательств и на фонд производственного потребления. Следовательно, главная задача финансового менеджера в области распределения прибыли – найти наилучшее соотношение между НР и так называемыми внутренними темпами роста. (ВТР). В финансовом менеджменте рекомендуется использовать следующую формулу определения ВТР:

ВТР=РСС*(1-НР), %,

где НР – норма распределения в десятичном выражении.

РСС=(1-0,24)*Эра![]() ЭФР, %

ЭФР, %

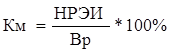

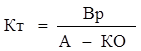

Эра=Км*Кт,

где Км – коммерческая маржа, по сути, рентабельность продаж,

Кт – оборачиваемость активов.

Рассмотрим сущность политики распределения прибыли в Колхозе им. Мичурина.

Таблица 10Исходные данные

| Показатели | Значение на конец 2009 г. |

| 1. Актив за вычетом краткосрочных обязательств, тыс. руб. (форма №1, стр.300-стр.690,) (А-КО) | 19123-5002=14121 |

| 2. Собственные средства, тыс. руб. (форма №1, стр. 490) | 9689 |

| 3. Заемные средства, тыс. руб. (форма №1, стр. 510+стр. 610) | 1414 |

| 4. Выручка от продаж, тыс. руб. (форма №2, стр.010) | 11550 |

| 5. НРЭИ, тыс. руб. | -8532 |

| 6. Коммерческая маржа, % (НРЭИ/Вр*100%) | -8532/11550*100=-73,87 |

| 7. Кт, коэффициент трансформации, раз (Вр/(А-КО) | 11550/14121=0,82 |

| 8. СРСП,% (форма№4, стр.070, форма№2/ заемные средства) | 0 |

| 9. НР, доли ед. | 0,2 |

Поясним расчет НРЭИ:

НРЭИ= 6554-9797-3883-806-600=-8532 тыс. руб.

Основные показатели рассчитаем в табл.11.