Реферат: Моделі управління запасами в прийнятті управлінського рішення

Вступ

Ефективне управління запасами дозволяє знизити тривалість виробничого і всього операційного циклу, зменшити поточні витрати на їхнє збереження, визволити з поточного господарського обороту частину фінансових засобів, реінвестуючи їх в інші активи. Забезпечення цієї ефективності досягається за рахунок розробки і реалізації фінансової політики керування запасами.

Запаси товарно-матеріальних цінностей, що включаються до складу оборотних активів, можуть створюватися на підприємстві з різними цілями:

- забезпечення поточної виробничої діяльності (поточні запаси сировини і матеріалів);

- забезпечення поточної збутової діяльності (поточні запаси готової продукції);

- нагромадження сезонних запасів, що забезпечують господарський процес у майбутньому періоді (сезонні запаси сировини, матеріалів і готової продукції) і т.п.

![]()

![]()

Рис. 8.1- Основні етапи формування політики управління запасами на підприємстві

Основна модель управління запасами

Проблеми управління запасами виникають при забезпеченні сировиною та матеріалами зовнішніми постачальниками і при створенні запасів готової продукції, що поставляється замовникам. Моделі вирішення проблем управління запасами направлені на мінімізацію загальних витрат, пов'язаних із запасами.

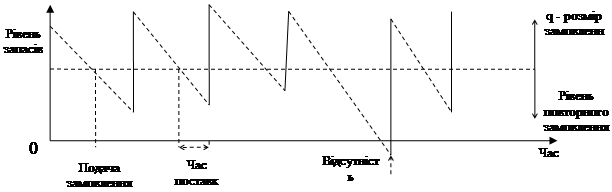

Всі моделі управління запасами розроблені з урахуванням циклічного характеру їх руху, що відображено на рис.8.2. Якщо на вертикальній осі відкладати рівень запасів, а по горизонтальній - період часу, то тоді верхня точка графіку показує розмір запасу на даний момент часу. Використання запасу показане зменшенням рівня запасу.

|

Рис. 8.2 - Стандартна модель зберігання запасів

Для спрощення процесу моделювання в модель вводиться ряд передумов:

1 Попит на продукцію постійний або близький до цього, тому запаси зменшуються рівномірно.

2. Передбачається, що час доставки продукції відомий і незмінний, відомий розмір партії та інтервал поставки, що означає сталість рівня повторного замовлення. Партією замовленого товару підприємство забезпечується в момент, коли запас зовсім вичерпується.

3. Відсутність запасів недопустима.

4. Протягом кожного циклу запасів дається замовлення на постійну кількість продукції (q).

Модель управління запасами з урахуванням цих передумов представлена на рис.8.3. Виходячи з передумов, інтервали в циклі запасів однакові, а максимальна кількість продукції, що є в запасі, співпадає з розміром замовлення q.

Рис. 8.3 - Схема управління запасами для основної моделі

Розрахунки по моделі управління запасами

Витрати на зберігання запасів мають місце і у варіанті одержання сировини, матеріалів, комплектуючих виробів від зовнішніх постачальників, і у варіанті виконання замовлень на випуск виробничих партій продукції даного підприємства чи організації.

У першому варіанті витрати пов'язані з оформленням і подачею замовлення на партію товарів, витрати на складування запасів та оплату вартості замовлених товарів. У другому варіанті витрати аналогічні - вартість організації технологічного процесу по випуску партії продукції, складування випущеної продукції до її відправки замовнику і витрати на виробництво продукції.

Тому схема аналізу однакова для кожного варіанта.

Слід враховувати, що витрати на збереження запасів поділяються на змінні й постійні. У витратах на управління запасами будуть враховуватися тільки змінні витрати. Але при цьому вводиться ще одна передумова: змінні витрати по кожному варіанту відомі, вважаються постійними і не залежать від розміру замовлення.

--> ЧИТАТЬ ПОЛНОСТЬЮ <--