Контрольная работа: Корреляционный анализ

и

и  .

.

Доверительные интервалы для коэффициентов регрессии

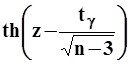

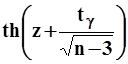

Их построение осуществляется в соответствии с общей схемой. При этом используются статистики:

;

;  ,

,

имеющие распределение Стьюдента с числом степеней свободы, равном ![]() .

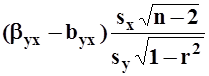

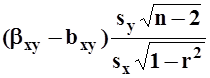

.

;

;

,

,

где ![]() - корень уравнения

- корень уравнения ![]() .

.

Многомерная корреляционная модель

Предполагается, что совместное распределение анализируемых случайных переменных (признаков) ![]() подчинено h -мерному нормальному закону.

подчинено h -мерному нормальному закону.

Типовые задачи

¨ определение тесноты связи между некоторыми переменными при фиксировании или исключении влияния остальных переменных;

¨ определение тесноты связи одной из рассматриваемых переменных с совокупностью всех остальных переменных, включенных в анализ.

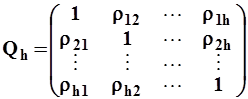

Корреляционная матрица

Начальный этап многомерного корреляционного анализа количественных признаков состоит в оценке (приближении) на основе выборочных данных матрицы

,

,

элементы которой  - парные коэффициенты корреляции переменных

- парные коэффициенты корреляции переменных ![]() .

.

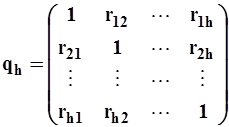

Выборочная корреляционная матрица

В качестве статистического аналога корреляционной матрицы ![]() принимается матрица

принимается матрица

,

,

здесь  - выборочные парные коэффициенты корреляции переменных

- выборочные парные коэффициенты корреляции переменных ![]() .

.

Свойство корреляционных матриц

Матрицы ![]() , qh симметричны относительно главной диагонали.

, qh симметричны относительно главной диагонали.

Вся имеющаяся для анализа статистическая информация о зависимостях между случайными величинами ![]() содержится в выборочной корреляционной матрице

содержится в выборочной корреляционной матрице ![]() .

.

Однако раскрытие многообразия взаимосвязей данных переменных непосредственно по их парным коэффициентам корреляции невозможно. Для проведения исследования при решении указанных типовых задач необходимо вычислять также частные и множественные коэффициенты корреляции, представляющие собой определенные действительные функции матрицы ![]() .

.

Частный коэффициент корреляции

,

,

где ![]() - минор элемента

- минор элемента ![]() матрицы

матрицы ![]() , т.е. определитель матрицы, получающейся из корреляционной матрицы удалением

, т.е. определитель матрицы, получающейся из корреляционной матрицы удалением ![]() -ой строки и

-ой строки и ![]() -го столбца.

-го столбца.

Свойства частного коэффициента корреляции

![]() обладает всеми свойствами парного коэффициента корреляции

обладает всеми свойствами парного коэффициента корреляции ![]() , т.к. является коэффициентом корреляции

, т.к. является коэффициентом корреляции ![]() для их условного двумерного распределения. В отличие от парного коэффициента корреляции

для их условного двумерного распределения. В отличие от парного коэффициента корреляции ![]() , на величине которого сказывается не только влияние переменных

, на величине которого сказывается не только влияние переменных ![]() друг на друга, но и воздействие остальных

друг на друга, но и воздействие остальных ![]() переменных, частный коэффициент корреляции

переменных, частный коэффициент корреляции ![]() позволяет характеризовать тесноту связи между признаками

позволяет характеризовать тесноту связи между признаками ![]() в «чистом» виде, исключая при анализе зависимости влияние других переменных. Если парный коэффициент корреляции

в «чистом» виде, исключая при анализе зависимости влияние других переменных. Если парный коэффициент корреляции ![]() больше соответствующего частного коэффициента

больше соответствующего частного коэффициента ![]() , то можно заключить, что остальные рассматриваемые переменные усиливают взаимосвязь между изучаемыми величинами

, то можно заключить, что остальные рассматриваемые переменные усиливают взаимосвязь между изучаемыми величинами ![]() . Уменьшение значения парного коэффициента корреляции, в сравнении с отвечающим ему частным коэффициентом корреляции, свидетельствует об ослаблении связи между исследуемыми величинами

. Уменьшение значения парного коэффициента корреляции, в сравнении с отвечающим ему частным коэффициентом корреляции, свидетельствует об ослаблении связи между исследуемыми величинами ![]() в результате воздействия других переменных.

в результате воздействия других переменных.

Выборочный частный коэффициент корреляции

Точечная оценка ![]() определяется по формуле:

определяется по формуле:

,

,