Контрольная работа: Расчет показателей эконометрики

Следовательно, по счетному правилу D + 1 > H(1 + 1 > 1) уравнение сверхидентифицировано.

III уравнение.

Третье уравнение представляет собой тождество, параметры которого известны. Необходимости в его идентификации нет.

Следовательно, рассматриваемая в целом структурная модель сверхидентифицируема по счетному правилу.

Проверим для каждого из уравнений достаточное условие идентификации.

Для этого составим матрицу коэффициентов при переменных модели:

| Сt | Yt | Rt | Rt -1 | Сt -1 | |

| I уравнение | -1 | 0 | b11 | 0 | b12 |

| II уравнение | 0 | -1 | b21 | -b21 | 0 |

| III уравнение | 1 | 1 | -1 | 0 | 0 |

В соответствии с достаточным условием идентификации определитель матрицы коэффициентов при переменных, не входящих в исследуемое уравнение, не должен быть равен нулю, а ранг матрицы должен быть равен числу эндогенных переменных модели минус 1, т. е. 3-1=2.

I уравнение.

Матрица коэффициентов при переменных, не входящих в уравнение, имеет вид:

| Уравнение | Отсутствующие переменные | |

| Yt | Rt -1 | |

| Второе | -1 | -b21 |

| Третье | 1 | 0 |

Определитель матрицы не равен 0 (DetA = -1*0 – (1*-b21 ) ![]() 0), ранг матрицы равен 2; следовательно, выполняется достаточное условие идентификации.

0), ранг матрицы равен 2; следовательно, выполняется достаточное условие идентификации.

II уравнение.

Матрица коэффициентов при переменных, не входящих в уравнение, имеет вид:

| Уравнение | Отсутствующие переменные | |

| Сt | Сt -1 | |

| Первое | -1 | b12 |

| Третье | 1 | 0 |

Определитель матрицы не равен 0 (DetA = -1*0 – (1*b12 ) ![]() 0.), ранг матрицы равен 2; следовательно, выполняется достаточное условие идентификации.

0.), ранг матрицы равен 2; следовательно, выполняется достаточное условие идентификации.

2. Первое уравнение идентифицируемое, следовательно, для его решения применяется косвенный метод наименьших квадратов.

Косвенный метод наименьших квадратов (МНК):

- Составить приведенную форму модели и определить численные значения параметров каждого уравнения системы обычным МНК.

- Путем алгебраических преобразований переходим от приведенной формы к уравнениям структурной формы модели и получаем численные оценки структурных параметров.

Для решения второго уравнения, а оно у нас сверхидентифицируемое, применяется – двухшаговый метод наименьших квадратов.

Двушшаговый метод:

- Составить приведенную форму модели и определить численные значения параметров каждого уравнения системы обычным МНК.

- Выявляем эндогенные переменные, находящиеся в правой части структурного уравнения, параметры которого определяют двухшаговым МНК, и находим расчетные значения по соответствующим уравнениям приведенной формы модели.

- Обычным МНК определяем параметры структурного уравнения, используя в качестве исходных данных фактические значения предопределенных переменных и расчетные значения эндогенных переменных, стоящих в правой части данного структурного уравнения.

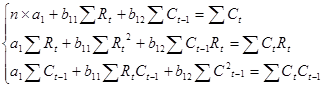

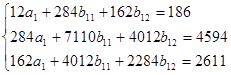

3. Найдем структурные коэффициенты первого и второго уравнений на основании исходных данных.

Составим расчетную таблицу (Rt = Ct + Yt ; обозначим dRt = Rt - Rt -1 ).

Таблица 3.1 Расчетная таблица

| № | Yt | Ct | Rt-1 | Ct-1 | Rt | dRt | Yt *dRt | (dRt )2 | (Rt )2 | (Ct-1 *Rt | Ct *Rt | (Ct-1 )2 | Ct *Ct-1 |

| 1 | 4 | 14 | 15 | 12 | 18 | 3 | 12 | 9 | 324 | 216 | 252 | 144 | 168 |

| 2 | 4 | 13 | 14 | 11 | 17 | 3 | 12 | 9 | 289 | 187 | 221 | 121 | 143 |

| 3 | 6 | 15 | 16 | 12 | 21 | 5 | 30 | 25 | 441 | 252 | 315 | 144 | 180 |

| 4 | 10 | 20 | 22 | 15 | 30 | 8 | 80 | 64 | 900 | 450 | 600 | 225 | 300 |

| 5 | 9 | 20 | 26 | 17 | 29 | 3 | 27 | 9 | 841 | 493 | 580 | 289 | 340 |

| 6 | 8 | 14 | 18 | 12 | 22 | 4 | 32 | 16 | 484 | 264 | 308 | 144 | 168 |

| 7 | 7 | 16 | 18 | 14 | 23 | 5 | 35 | 25 | 529 | 322 | 368 | 196 | 224 |

| 8 | 6 | 12 | 15 | 10 | 18 | 3 | 18 | 9 | 324 | 180 | 216 | 100 | 120 |

| 9 | 8 | 12 | 19 | 11 | 20 | 1 | 8 | 1 | 400 | 220 | 240 | 121 | 132 |

| 10 | 12 | 21 | 28 | 20 | 33 | 5 | 60 | 25 | 1089 | 660 | 693 | 400 | 420 |

| 11 | 8 | 12 | 18 | 12 | 20 | 2 | 16 | 4 | 400 | 240 | 240 | 144 | 144 |

| 12 | 16 | 17 | 26 | 16 | 33 | 7 | 112 | 49 | 1089 | 528 | 561 | 256 | 272 |

| ∑ | 98 | 186 | 235 | 162 | 284 | 49 | 442 | 245 | 7110 | 4012 | 4594 | 2284 | 2611 |

Коэффициенты уравнений найдем методом наименьший квадратов:

(решение системы найдено в программе MATLAB)

(решение системы найдено в программе MATLAB)