Реферат: Компонентный и факторный анализ

Для наибольшего значимого множественного коэффициента корреляции получим оценку уравнения регрессии.

![]()

![]()

(0,302) (0,524) (0,0003) (0,079)

С учётом значимых коэффициентов получим:

![]()

Выявили наличие мультиколлениарности, одним из методов ее устранения является метод главных компонент.

2 Метод главных компонент

Компонентный анализ относится к многомерным методам снижения размерности. Он содержит один метод – метод главных компонент. Главные компоненты представляют собой ортогональную систему координат, в которой дисперсии компонент характеризуют их статистические свойства.

Учитывая, что объекты исследования в экономике характеризуются большим, но конечным количеством признаков, влияние которых подвергается воздействию большого количества случайных причин.

2.1 Вычисление главных компонент

Первой главной компонентой Z 1 исследуемой системы признаков Х1 , Х2 , Х3 , Х4 ,…, Хn называется такая центрировано – нормированная линейная комбинация этих признаков, которая среди прочих центрировано – нормированных линейных комбинаций этих признаков, имеет дисперсию наиболее изменчивую.

В качестве второй главной компоненты Z 2 мы будем брать такую центрировано – нормированную комбинацию этих признаков, которая:

1. не коррелированна с первой главной компонентой,

2. среди всех возможных комбинаций исходных признаков, которые не

не коррелированны с первой главной компонентой, эта комбинация имеет наибольшую дисперсию.

K -ой главной компонентой Zk ( k =1… m ) мы будем называть такую центрировано – нормированную комбинацию признаков, которая:

3. не коррелированна с к-1 предыдущими главными компонентами,

4. среди всех возможных комбинаций исходных признаков, которые не

не коррелированны с к-1 предыдущими главными компонентами, эта комбинация имеет наибольшую дисперсию.

Введём ортогональную матрицу U и перейдём от переменных Х к переменным Z , причём

Вектор ![]() выбирается т. о., чтобы дисперсия

выбирается т. о., чтобы дисперсия ![]() была максимальной. После получения

была максимальной. После получения ![]() выбирается

выбирается ![]() т. о., чтобы дисперсия

т. о., чтобы дисперсия ![]() была максимальной при условии, что

была максимальной при условии, что ![]() не коррелированно с

не коррелированно с ![]() и т. д.

и т. д.

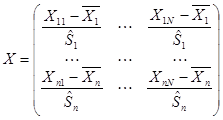

Так как признаки измерены в несопоставимых величинах, то удобнее будет перейти к центрированно-нормированным величинам. Матрицу исходных центрированно-нормированных значений признаков найдем из соотношения:

,

,

где  - несмещенная, состоятельная и эффективная оценка математического ожидания,

- несмещенная, состоятельная и эффективная оценка математического ожидания,

![]() -несмещенная, состоятельная и эффективная оценка дисперсии.

-несмещенная, состоятельная и эффективная оценка дисперсии.

Матрица наблюденных значений исходных признаков приведена в Приложении.

Центрирование и нормирование произведено с помощью программы"Stadia".

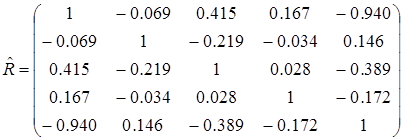

Так как признаки центрированы и нормированы, то оценку корреляционной матрицы можно произвести по формуле:

![]()