Реферат: Методы оптимизации портфеля бескупонных облигаций

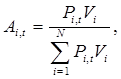

где It - значение индекса на текущую дату; It-1 - значение индекса на предыдущий день; Pi,t - средневзвешенная цена (объем торгов в рублях деленный на объем торгов в штуках) каждого обращающегося выпуска; V - объем эмиссии каждого выпуска в номинальном выражении; Аi,t - весовые коэффициенты; i - номер выпуска, t - день.

В начальный момент времени индекс равен 1. Для удобства индекс рассчитывается сериями (по одному календарному году), в начале которых индекс принимает значение 1. Рассчитать эффективность инвестиций за период, в который попадают моменты окончания серий, можно с помощью коэффициентов перехода - значений индекса в конце серии.

7. Учет технических моментов

Важно выбрать методику расчета индекса в дни погашений и аукционов. Можно выделить шесть возможных ситуаций:

¨ аукцион по размещению нового выпуска, совмещенный с погашением старого;

¨ аукцион по размещению нового выпуска без погашения старого;

¨ аукцион по размещению дополнительного транша обращающегося выпуска с одновременным погашением старого;

¨ аукцион по размещению дополнительного транша обращающегося выпуска без погашения старого;

¨ погашение ГКО на аукционе по размещению бумаг, не входящих в индекс (например, ОФЗ);

¨ погашение ГКО на вторичных торгах.

Ясно, что все эти ситуации затрагивают только погашаемые облигации и бумаги, pазмещенные на аукционе. Для других выпусков условно можно считать, что аукцион - это вторичные торги, на которых цены остались неизменными. Приняв это предположение, рассмотрим все приведенные выше случаи.

В первом из них (и наиболее часто встречающемся) в день аукциона происходит единственное изменение - цена погашаемых бумаг возрастает до 100% от номинала. На следующий день вместо погашенного выпуска в расчете участвует новый выпуск (или несколько выпусков, если аукцион сдвоенный). Индекс рассчитывается в обычном порядке, а для нового выпуска ценой предыдущих торгов служит средневзвешенная цена аукциона.

Так как в течение одного дня обычно проходят и аукцион, и вторичные торги, то обе вышеуказанные операции осуществляются в один день, т.е. фактически индекс в один день рассчитывается дважды, а итоговым является мультипликация результатов двух операций. Проигнорировать процесс погашения и прирост до номинала даже одного погашаемого выпуска мы не можем, так как это реальная прибыль и реальный прирост нашего портфеля.

Ситуация упрощается, если на аукционе не происходит погашения. При этом значение индекса в день аукциона остается неизменным по отношению к показателю предшествующих вторичных торгов. Порядок расчета в первый день после аукциона не отличается от первого случая.

Эти же ситуации возникают в тех случаях, когда на аукционе размещается дополнительный транш обращающегося выпуска. Отличие состоит в том, что средневзвешенная цена аукциона не используется при расчете индекса в первую послеаукционную торговую сессию. В день аукциона значение индекса увеличивается лишь за счет прироста цены погашаемого выпуска. Если же погашения не происходит, индекс остается постоянным до следующих вторичных торгов.

В двух последних случаях погашаемый выпуск не замещается новыми бумагами. Порядок расчета индекса в этих ситуациях следующий: если погашение происходит до аукциона по бумагам другого типа, то цена погашаемого выпуска возрастает до 100%, остальные бумаги сохраняют цены предшествующих вторичных торгов. Если же погашение происходит на вторичных торгах - погашаемые ГКО возрастают в цене до номинала, остальные бумаги - в соответствии с рыночной конъюнктурой.

8. Достоинства и недостатки. Рекомендации по использованию.

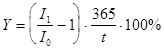

Сам индекс отражает обобщенную доходность по отношению к предыдущему дню. Однако доходность вложений за определенный период можно рассчитать с помощью несложной формулы:

,

,

где Y - доходность вложений в ГКО, % годовых; I0 - значение СОЛ-индекса на момент начала периода инвестиций; I1 - значение СОЛ-индекса на момент окончания периода инвестиций; t - продолжительность периода инвестиций, дней.

Говоря о недостатках подхода, отметим, что при моделировании возникает нелинейность (в веса входят цены облигаций, и, следовательно, в формулу они входят дважды). Если брать веса пропорционально количеству бумаг (т.е. использовать не реальные цены, а номиналы), то, на первый взгляд, проблема нелинейности устраняется. Однако приоритет был отдан соответствию формулы и выбранной экономической интерпретации.

Кстати говоря, даже если бы мы и взвешивали по количеству бумаг, нелинейность обеспечивалась хотя бы за счет того, что количество обращающихся на рынке выпусков меняется практически не реже одного раза в две недели, и вообще линейность фактически нарушалась бы при каждом аукционе/погашении/доразмещении. Первоначально мы специально рассчитали индекс в двух вариантах с различным подходом к взвешиванию и получили расхождение только в третьем знаке, причем на интервале более полугода. Решающим аргументом в пользу капитализационного (денежного) взвешивания стало то обстоятельство, что в этом случае динамика индекса не испытывает резких скачков при погашении/аукционе, так как деньги от погашения, как правило, перетекают на вторичные торги.

Приложение 2. SOBI-GKO-yield (обобщенный индекс ГКО). Методика расчета и рекомендации по использованию

1. Общая информация об индексе

SOBI-GKO-yield рассчитывается для ГКО с октября 1995 года по данным ММВБ.

Индекс регулярно публикуется в бюллетенях "Финансовый рынок", "Финансовый маркетинг", системах Reuters, Bloomberg.

2. Цель расчета