Реферат: Методы оптимизации портфеля бескупонных облигаций

31

Серия2

Кол-во 105

103115500

Таблица 2. Результаты для примера 1.

В результате получили доходность к приобретению =

![]()

Если вначале вложить все средства во 2-ю серию и ждать до конца периода, то получили бы сумму = 102667000

Соответствующая доходность к приобретению =

![]()

Следовательно, для данного примера метод дает положительный результат.

Пример 2.

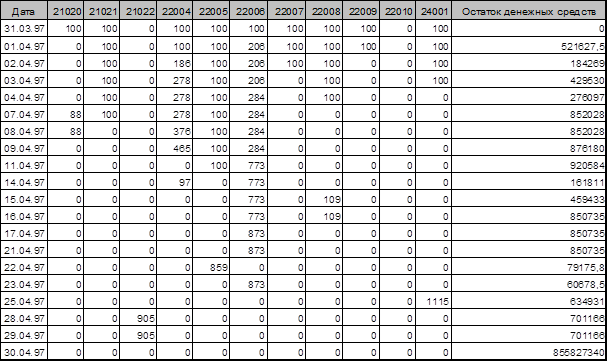

Проанализируем метод на реальных данных. В Приложении 5 приведены последние цена и эффективная доходность, приведенная к месячной с учетом налога с доходов по ценным бумагам и с учетом комиссии биржи с 1 по 30 апреля 1997 по вторичным торгам на рынке РКО. Пусть в начальный момент времени есть консервативный портфель: количество бумаг каждой серии 100 штук(за исключением тех серий, которые размещаются в апреле). Начальная сумма денег = 0. Пусть каждый день может совершается только одна операция продажи-покупки. Придерживаясь предложенного метода получим следующие результаты(см. Таблицу 3) (в ячейках таблицы - количество бумаг на конец дня):

Таблица 3. Результаты для примера 3.

Стоимость портфеля на начало периода (на 1 апреля): 719970000 рублей

Стоимость портфеля на конец периода (на 30 апреля): 855827340 рублей

Соответствующая доходность к приобретению:

![]()

Стоимость портфеля на конец периода учета перевложения(серия 21020 перевложена на аукционе 10.04.97 в 21022 по цене отсечения, 22004 перевложена в 22010 24.04.97 по цене отсечения): 851086169

Соответствующая доходность к приобретению:

![]()

Следовательно предложенная методика дала на 8 пунктов больший результат, в абсолюте: 4741171 рублей дополнительной прибыли.

В работе также приведены результаты проверки метода на случайной выборке(см. Приложение 4).Ставилась следующая задача: доходность изменяется в пределах 28-32% случайным образом каждый день. Задано время до погашения каждой бумаги. В программе рассмотрено 6 вариантов.

1. Задана начальная сумма денег = 2 млрд. Руб., далее инвестирование по методике.

2. Задан консервативный портфель, далее инвестирование по методике.

3. Задана начальная сумма денег = 2 млрд. Руб., доходность падает с каждым днем на 1%, далее инвестирование по методике.

4. Задан консервативный портфель, доходность падает с каждым днем на 1%, далее инвестирование по методике.