Реферат: Оценка бизнеса и управление стоимостью компании

Расчетная величина – это максимальные темпы увеличения объема продаж, которые “согласуются” с финансовыми коэффициентами пассивов. Такое соответствие обеспечивает финансово-экономическую устойчивость фирмы, но не максимально возможные темпы роста, которые предоставляются в конкретных рыночных условиях.

Согласно данной формуле, можно сделать вывод о том, что достижение коэффициента роста зависит от внешних перменных рынков реализации продукции и от успешности маркетинговой деятельности компании.

Умножая последнее выражение (числитель и знаменатель) на величину (S/A), получаем упрощенный вариант формулы:

SGR = [b * NP/E] / [1- b * NP/E]

Вариант В. Оценка при изменяющихся факторах.

В случае изменения рыночных условий увеличение объема продаж и адекватный прирост собственного капитала не сбалансированы по времени, имеют различную динамику развития. При таком варианте коэффициент устойчивого развития рассчитывается следующим образом:

SGR = [(E + NewE – Div) (1+D/E) * S/A] / {[1-NP/S * [(1 – NP/S * (1+D/E)] * S/A} * 1/So – 1.

Данная модель позволяет учитывать неизбежные изменения в структуре капитала компании.

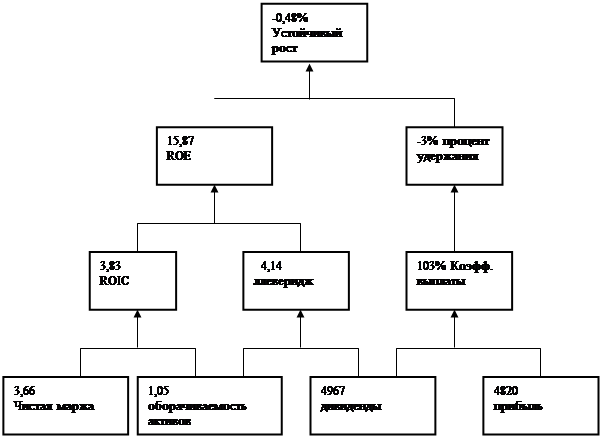

Основные движущие факторы устойчивого роста

Согласно данной схеме, коэффициент устойчивого роста можно рассчитать по формуле:

SGR = ROE * (1-b)

Расчетный показатель устойчивого роста представляет собой предельное значение, которое может быть достигнуто данной фирмой без корректировки ее экономических показателей или изменения финансового рычага.

Если компания вкладывает свою нераспределенную прибыль во внеоборотные активы, увеличивая заемные средства в степени, достаточной для того, чтобы сохранять постоянный леверидж, и если при этом все виды активов генерируют денежные потоки (выручку с таким же коэффициентом), как и прежде, а коэффициенты рентабельности продаж остаются прежними, то величины в отчете о прибылях и убытках и в балансе будут увеличиваться с таким же коэффициентом.

Коэффициент устойчивого роста, умноженный на сумму активов, представляет ту сумму финансирования, которую фирма может формировать без изменения структуры своего капитала и без использования дополнительных эмиссий.

Если компания стремится расти с большей скоростью, чем представленный расчетный коэффициент устойчивого развития, то она будет испытывать нехватку финансирования.

Потребности в дополнительном финансировании могут быть рассчитаны по формуле:

Объем дополнительного финансирования =

= (фактический рост –устойчивый рост) * сумма активов.

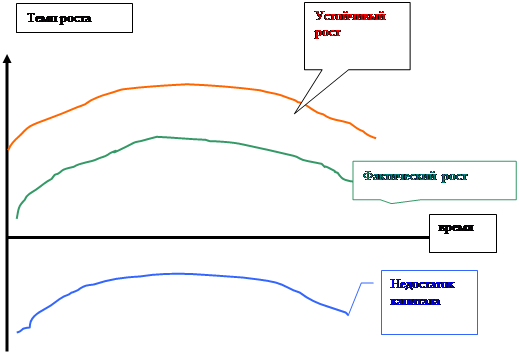

В графической иллюстрации недостаток финансирования и капиталовложений выглядит следущим образом:

|

Если потребности в финансировании не могут быть компенсированы за счет нераспределенной прибыли, накопленной за предшествующие периоды, то необходимо увеличивать финансовый леверидж или осуществлять дополнительную эмиссию акций.

Рассмотренные аспекты определения коэффициента устойчивого роста компании способствуют более детальному исследованию различных вариантов финансовой политики, формированию наиболее эффективной инвестиционной стратегии.

Заключение

Оценка бизнеса – это завершающий этап процесса комплексной диагностики фирмы. Эта оценка в значительной степени оказывается объективной, оставляя при этом открытым ряд вопросов.

Существование множества методов оценки, обусловлено тем, что каждый из методов имеет свои недостатки и ограничения, используется в конкретных складывающихся рыночных ситуациях. Поэтому во всех случаях оценка бизнеса не может носить абсолютно точного характера.

Список литературы

1. Ричард Брейли, Стюарт Майерс. Принципы корпоративных финансов. М, 1997г.

2. Т.Копеланд, Т.Коллер, Дж.Мюррин. Управление стоимостью компании. М..2003

3. Асват Дамодаран. Инвестиционная оценка. Инструменты и методы оценки любых активов. М., 2004