Реферат: Оценка бизнеса и управление стоимостью компании

P0 - расчетная цена акции,

DPS1 - ожидаемые дивиденды в следующем году на одну акцию,

re - доходность акции,

gn - темпы роста дивидендов в бесконечном временном периоде,

если DPS1 = (EPS1 * коэффициент выплат), то формула приобретает вид:

P0 = (EPS1 * коэффициент выплат) / (re – gn )

Определяя ROE = EPS1 / БАЛАНСОВАЯ СТОИМОСТЬ, получаем:

P0 = (BV0 * ROE * коэффициент выплат) / (re – gn )

Далее:

P0 / BV0 = PBV = (ROE * коэффициент выплат) / (re – gn )

P0 / BV0 = (ROE * (1 + g) * коэффициент выплат) / (re – gn ),

Данная формула заметно упрощается если представить темпы роста в следующем виде:

g = ( 1- коэффициент выплат) * ROE,

наконец, получаем:

P / BV= (ROE - gn ) / (re – gn )

Если доходность собственного (акционерного) капитала превышает доходность акций, то текущая цена будет больше балансовой стоимости собственного капитала. Если же ROE оказывается меньше re , то цена оказывается ниже балансовой стоимости собственного капитала.

В целом, мультипликатор P / BV определяется следующими факторами:

1) доходностью собственного капитала, он выступает линейно возрастающей функцией от ROE,

2) мультипликатор повышается по мере роста коэффициента выплат при любых данных темпах роста,

3) соотношение P / BV снижается по мере увеличения риска, повышение рискованногости операций приводит к повышению показателя re ,

4) повышение темпов роста компании способствует увеличению мультипликатора.

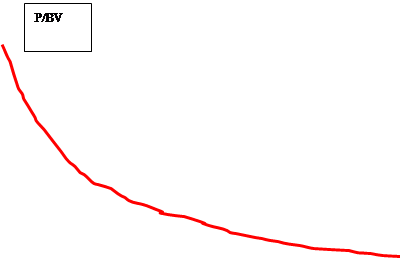

Соотношение P / BVи доходность собственного капитала

Данный мультипликатор заметно зависит от доходности собственного капитала. Это влияние становится более очевидным в ходе анализа дифференциала (ROE - re ). Чем больше эта разность, тем выше значение мультипликатора. В графической иллюстрации зависимость PBV = f (ROE - re ) можно представить следующим образом:

| ||||

| ||||

Разность между доходностью собственного капитала и доходностью акций определяет способность компании получать избыточную доходность в сравнении со среднерыночным показателем.

Возникновение избыточной доходности обусловлено различными финансово-экономическими процессами, в частности, оно объясняется и моделью «пяти сил конкуренции», разработанной М.Портером (власть продавца, власть покупателя, угроза, связанная с появлением товаров – заменителей, угроза входа новых фирм в отрасль, конкурентность отрасли).

Возможные соотношения PBVи (ROE - re ) можно рассмотреть с помощью матрицы, которая позволяет производить необходимые корректировки цены или доходности компании. Формирование такой матрицы расширяет возможности установления факта “недооценки” или “переоценки” торгуемых акций конкретной фирмы.

PBV

|

Переоцененность Высокий мультипликатор PBV и низкий спред (ROE - re ) | Высокий мультипликатор PBV и высокий спред (ROE - re ) |

| Низкий мультипликатор PBV и низкий спред (ROE - re ) |

Недооцененность К-во Просмотров: 589

Бесплатно скачать Реферат: Оценка бизнеса и управление стоимостью компании

|